Отчет по управлению рисками. Управление рисками Аналитическая отчетность по управлению рисками

К рискам, связанным с географическими особенностями регионов, можно отнести: опасность получения убытков (например, вывода из строя основных средств) в связи с проявлениями сейсмической активности, схода лавин и селей, вероятных оползней и дождевых паводков, а также другими неблагоприятными погодными условиями (ураганы, сильные снегопады, морозы и пр.).

В целом регионы деятельности Компании характеризуются развитой транспортной инфраструктурой и не подвержены рискам, связанным с прекращением транспортного сообщения. При этом некоторые генерирующие активы расположены в отдаленных районах с суровым климатом, в том числе в Красноярском крае и в части районов Дальневосточного федерального округа.

Компания ведет работу по совершенствованию технологий доступа и деятельности в суровых климатических условиях на этих территориях. Однако не может быть гарантий того, что не потребуются дополнительные затраты на преодоление технических трудностей, связанных с климатом и доступностью этих мест, что может оказать негативное влияние на доходы, финансовое состояние, результаты деятельности и перспективы Компании. В пределах обозримой перспективы данные риски оцениваются как незначительные.

ТЕРРОРИСТИЧЕСКИЕ АКТЫ

В связи с напряженной политической и социальной ситуацией, активизацией деятельности бандформирований на территории Северного Кавказа, высокой вероятностью возникновения локальных и региональных вооруженных конфликтов, ростом угрозы со стороны международного терроризма, ростом уровня политической нестабильности в ряде развивающихся стран в связи с экономическим кризисом, активностью радикальных организаций, развитием промышленного терроризма ПАО «РусГидро» опасается возможных рисков, связанных с террористической активностью, в том числе на объектах, расположенных на территории Северного Кавказа.

Для снижения этих рисков постоянно ведутся работы по обеспечению безопасности. Реализуется Комплексная программа по обеспечению безопасности и защите от терроризма объектов Компании. Проводятся регулярные проверки антитеррористической защищенности объектов и обучение персонала, в том числе путем проведения специализированных антитеррористических учений и тренировок.

Данный риск отмечен как один из трех ключевых рисков для России в отчете по глобальным рискам ежегодного Всемирного экономического форума в Давосе (Global risks 2015), наряду с риском межгосударственных конфликтов и резких колебаний цен на энергоносители.

Реализован план по усилению защищенности объектов Компании, в рамках которого внесены изменения в действующую программу обеспечения безопасности на станциях, в том числе строящихся. Ведется мониторинг факторов, влияющих на состояние защищенности объектов, проводятся аудиты информационно-технической безопасности.

Вооруженная охрана объектов осуществляется ФГУП «Ведомственная охрана» Минэнерго России. Разработаны планы взаимодействия с правоохранительными органами по защите объектов при совершении или угрозе совершения террористического акта. На территории объектов Компании введены пропускной и внутриобъектовый режимы. Совместно с правоохранительными органами ведутся работы по предупреждению хищений. Производится оценка наиболее опасных угроз и выработка планов ликвидации последствий совместно со службой ГО и ЧС субъектов РФ (по месту нахождения генерирующих активов). Основное оборудование Компании застраховано, в том числе от террористических актов.

СЕЙСМООПАСНЫЕ ТЕРРИТОРИИ

Большинство объектов Компании находятся в сейсмически спокойных регионах, однако, такие объекты как Паужетская ГеоЭС и Верхне-Мутновская ГеоЭС находятся в сейсмоопасной зоне с возможной силой землетрясения до 9 баллов по шкале Рихтера. В 2014 году создана сейсмологическая сеть Дагестанского филиала ВНИИГ им. Б.Е. Веденеева. Также проводились работы по сейсмометрическому контролю сооружений Бурейской ГЭС.

На случай землетрясения разработан план действий при чрезвычайных ситуациях, осуществляется постоянный мониторинг ситуации, на объектах Компании работают станции сейсмического мониторинга. Вопросы транспортного сообщения заранее прорабатываются с акцентом на вышеупомянутый риск, оптимизируется схема доставки грузов и людей. Все объекты Компании соответствуют требованиям стандартов по сейсмоустойчивости.

ЗОНЫ СЕЗОННОГО НАВОДНЕНИЯ

Риски сезонного наводнения играют важную роль в деятельности Компании и входят в список существенных рисков для компании. Для их минимизации осуществляется управление водными режимами, включая прогнозирование и мониторинг гидрологических режимов на объектах, регулирование водохранилищ, строительство и эксплуатацию водосбросов и другие мероприятия.

Для подготовки к пропуску весенне-летнего паводка в филиалах Компании создаются паводковые комиссии. Они ведут работы, направленные на обеспечение безаварийного прохождения паводкового сезона. В частности, в отчетном периоде проводились обследования ледовой обстановки в районе створа плотины Бурейской ГЭС, осмотр постоянных опор запаней с целью обеспечения их готовности к работе в паводковый период, проверки готовности резервных источников электроснабжения (дизель-генераторные установки), освобождение затворов эксплуатационного водосброса от наледей и ледяного припая с целью обеспечения возможности маневрирования ими, осмотры гидротехнических сооружений, дренажной системы плотины, здания ГЭС и монтажной площадки, визуальные осмотры примыкания тела плотины к берегам со стороны верхнего и нижнего бьефов.

Подписаны традиционные соглашения между Бурейской ГЭС и Правительством Амурской области, администрацией Бурейского района и территориальными органами МЧС и Ростехнадзора о порядке взаимодействия по вопросам оперативного представления информации и оперативного реагирования сторон на нештатные ситуации в период пропуска паводка. Филиалом ПАО «РусГидро» – «Зейская ГЭС» заключены соглашения о порядке взаимодействия по вопросам оперативного предоставления информации и реагирования сторон на нештатные ситуации в период пропуска половодья через гидросооружения Зейской ГЭС с Управлением эксплуатации Зейского водохранилища, администрацией города Зея и Зейского района. Аналогичная работа проводится и по другим объектам.

Все объекты Компании работали в соответствии с указаниями межведомственной рабочей группы при Федеральном агентстве водных ресурсов. Был усилен контроль состояния производственных активов. В 2015 году на объектах Компании аварий не зафиксировано.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

- Введение

Глава 1. Методы управления рисками

- 1.1 Понятие, классификация рисков на предприятии

- 1.3 Оценка рисков предприятия

Глава 2. Управление рисками на примере ООО "Олис-дент"

- 2.1 Краткая характеристика предприятия ООО "Олис-дент"

- 2.2 Финансовый анализ на примере ООО "Олис-дент"

- 2.3 Страхование как метод управления рисками на предприятии ООО "Олис-дент"

- 2.4 Выбор страховой компании и расчет затрат на страхование

- 2.5 Оценка эффективности страхования в ООО "Олис-дент"

3. Основные направления снижения рисков в ООО "Олис-дент"

- 3.1 Методы и приемы снижения финансовых рисков

- 3.2 Определение перспективности инвестиционных и инновационных проектов в ООО "Олис-дент" для снижения финансовых рисков

- Заключение

- Литература

- Приложения

Введение

В любой хозяйственной деятельности всегда существует опасность денежных потерь, вытекающая из специфики тех или иных хозяйственных операций. Опасность таких потерь представляют собой финансовые риски. Поэтому знание сущности рисков и вариантов управления их снижением обусловливает актуальность темы.

Финансовые менеджеры, естественно, стремятся учитывать риск в своей работе. При этом возможны различные варианты поведения, а значит, и типы менеджера. Но ключевая идея, которой руководствуется менеджер, заключается в том, что требуемая доходность и риск должны изменяться в одном направлении (пропорционально друг другу). Риск является вероятным, следовательно, его количественное измерение не может быть однозначным и предопределенным. В зависимости от того, какая методика исчисления риска применяется, величина его может меняться.

В ходе оценки альтернативных вариантов решений менеджеру приходится прогнозировать возможные результаты. При этом решение принимается в условиях, когда руководитель достаточно точно может оценить результаты каждого из альтернативных вариантов решения. Примером могут служить инвестиции в депозитные сертификаты и в государственные облигации, когда имеется государственная гарантия и точно известно, что на вложенные средства будет получен оговоренный в условиях процент.

Теория управления финансовыми рисками достаточно хорошо разработана как отечественными, так и зарубежными исследователями. Этой теме посвящены публикации таких авторов, как Балабанов И.Т., Глущенко В.В., Лимитовский М.А., Райзберг Б.А., Рэдхед К., Хьюс С., Чалый-Прилуцкий В.А. .

Авторы исследований ввели в научный оборот широкий круг источников, собрали и проанализировали большой объем фактологического материала, ими обобщен опыт оценки финансовых рисков, изучены различные варианты его снижения.

Объектом исследования в работе является общество с ограниченной ответственностью ООО "Олис-дент", основными направлениями деятельности которого являются разработка, производства и реализация стоматологического оборудования.

Предмет исследования - особенности и закономерности управления финансовыми рисками.

Актуальность исследования определила цель и задачи работы:

Цель работы - рассмотреть теоретические и практические аспекты управления финансовыми рисками.

Исходя из цели, в работе поставлены следующие задачи:

1. Охарактеризовать сущность рисков и дать их классификацию.

2. Выявить методы управления рисками.

3. Изучить оценку рисков на предприятии.

4. Провести финансовый анализ ООО "Олис-дент".

5. Рассмотреть страхование как метод управления рисками в ООО "Олис-дент", выбрать страховую компанию и оценить эффективность страхования.

6. Изучить другие методы снижения риска и разработать мероприятия по уменьшению риска в ООО "Олис-дент".

Теоретической и методологической основой работы послужили работы классиков экономической науки, статистики, теории управления.

В дипломной работе использованы материалы экономической и статистической литературы, тематических материалов периодических изданий. Для решения поставленных задач в работе применены различные математико-статистические методы, а также методы теории управления.

Для раскрытия поставленной темы определена следующая структура: работа состоит из введения, трех глав, заключения и приложений. Название глав отображает их содержание.

Глава 1. Методы управления рисками

1.1 Понятие, классификация рисков на предприятии

Риск и доход в финансовом менеджменте рассматриваются как две взаимосвязанные категории. Любое предприятие может рассматриваться как совокупность некоторых активов, находящихся в определенном сочетании. Владение любым из этих активов связано с определенным риском в плане воздействия этого актива на величину общего дохода предприятия.

Анализ и моделирование операций и систем показывает, что основными свойствами любой системы и операции являются целевой эффект (доход), затраты (времени и ресурсов), риск (опасность или безопасность).

Происхождение термина "риск" восходит к греческим словам ridsikon, ridsa - утес, скала. В англоязычную литературу слово "risk" пришло в середине XVIII в. из Франции как слово "risque" (рискованный, сомнительный).

В словаре Вебстера "риск" определяется как "опасность, возможность убытка или ущерба". В словаре Ожегова "риск" определяется как "возможность опасности" или как "действие наудачу в надежде на счастливый исход".

Нельзя утверждать, что проблема риска нова. В 20-х гг. двадцатого века в России был принят ряд законодательных актов, содержащих понятие производственно-хозяйственного риска. В то же время звучали здравые мысли о том, что темпы развития экономики и подходы к вопросам управления рисками зависимы друг от друга.

Внимание к проблеме риска в исследованиях советских экономистов было ограничено в силу того, что централизованное хозяйство предполагало компенсацию потерь, возникающих в одних отраслях плановой экономики за счет других отраслей, к числу которых обычно относились отрасли, занимающиеся добычей и экспортом нефти и газа. И, тем не менее, еще в 30-х гг. председатель Госплана Куйбышев В.В. отмечал необходимость учета риска при принятии решений в социалистической экономике.

С другой стороны, на практике, как отмечал советский академик Гринберг А.С., наблюдалась "асимметрия экономического риска", под которой он подразумевал то, что на внедрении научно-технических достижений в производство можно сильно проиграть, но почти невозможно крупно выиграть. Если предприятие добивается крупных результатов, их у него искусственно изымают в пользу государства. С другой стороны, невыполнение государственного плана на 1-2% ведет к штрафным санкциям. Такая ситуация сформировала у советских руководителей предприятий отрицательное отношение к риску, что ограничивало развитие научных исследований в области экономического риска.

В отечественной экономической науке риск полностью относился к явлениям капиталистического хозяйства. Игнорирование проблем риска достигло такой степени, что само понятие "риск" даже не включалось в энциклопедию "Политическая экономия".

В словаре - справочнике для предпринимателей излагается понятие "риска предпринимателя" как возможности неудач, убытков в предпринимательской деятельности, которые при неосмотрительности, неграмотном подходе к делу могут повлечь нежелательные последствия, ущерб.

Балабанов И.Т. под риском понимает возможную опасность потерь, вытекающую из специфики тех или иных явлений природы и видов деятельности человеческого общества. Райзберг Б.А. рассматривает риск как угрозу того, что экономический субъект понесет потери в виде дополнительных расходов сверх предусмотренных прогнозом, программой его действий либо получит доходы ниже тех, на которые он рассчитывал. Грабовский П.Г. под риском понимает вероятность (угрозу) потери предприятием части своих ресурсов, недополучения доходов или появления дополнительных расходов в результате осуществления определенной производственной и финансовой деятельности.

По мнению Бланка, риск - вероятность возникновения неблагоприятных финансовых последствий в форме потери ожидаемого инвестиционного дохода в ситуации неопределенности условий его осуществления.

Рассмотрение определений риска показало, что риск в большинстве из них ассоциируется с вероятностью события, либо определяется с учетом вероятности. Однако подобная трактовка делает заведомо невозможным управление риском, так как управление риском, с точки зрения приведенных определений, становится тождественным управлению вероятностью. Делая тем самым процесс управления предприятием стихийным, лишенным организационной основы.

Во многих определениях выделяется такая характерная его черта как опасность, возможность неудачи. Однако такая позиция не характеризует, по нашему мнению, всего содержания риска. Для более полной характеристики определения "риск" целесообразно выяснить содержание понятия "ситуация риска", поскольку оно непосредственно сопряжено с содержанием термина "риск".

В словаре Ожегова понятие "ситуация" определяется как "сочетание, совокупность различных обстоятельств и условий, создающих определенную обстановку для того или иного вида деятельности". При этом обстановка может способствовать или препятствовать осуществлению данного действия. Среди различных видов ситуаций особое место занимают ситуации риска.

Функционированию и развитию многих экономических процессов присущи элементы неопределенности. Это обусловливает появление ситуаций, не имеющих однозначного исхода. Если существует возможность количественно и качественно определять степень вероятности того или иного варианта, то это и будет ситуация риска.

Отсюда следует, что рискованная ситуация связана со статистическими процессами и ей сопутствуют три условия:

1) наличие неопределенности;

2) необходимость выбора альтернативы;

3) возможность оценить вероятность осуществления выбираемых альтернатив.

Следует отметить, что ситуация риска отличается от ситуации неопределенности. Ситуация неопределенности характеризуется тем, что вероятность наступления результатов решений или событии в принципе не устанавливаема.

Таким образом, ситуацию риска можно охарактеризовать как ситуацию относительной неопределенности, когда наступление событий вероятно и может быть определено, т.е. в этом случае объективно существует возможность оценить вероятность событий, предположительно возникающих в результате совместной деятельности партнеров, контрдействий конкурентов или противника. Стремясь "снять" рискованную ситуацию, субъект делает выбор и стремится реализовать его. Этот процесс находит свое выражение в понятии риск. Последний существует как на стадии выбора решения, так и на стадии его реализации.

И в том, и в другом случае риск предстает моделью снятия субъектом неопределенности, способом практического разрешения противоречия при неясном развитии противоположных тенденций в конкретных обстоятельствах.

В этих условиях более полной является формулировка понятия "риск", приведенная В.А. Чалым-Прилуцким: риск - это действие, выполняемое в условиях выбора, когда в случае неудачи существует возможность оказаться в худшем положении, чем до выбора (чем в случае несовершения этого действия).

Важным элементом риска является наличие вероятности отклонения от выбранной цели. При этом могут быть отклонения как отрицательного, так и положительного свойства. Возможность положительного отклонения в результате риска в экономической литературе часто характеризуют как "шанс".

В.В. Шахов определяет риск как опасность неблагоприятного исхода на одно ожидаемое явление, а возможность положительного отклонения при заданных параметрах носит название "шанс". Таким образом, риск - это ущерб, отрицательное отклонение, убыток; а шанс - положительное отклонение, прибыль.

Противоречивость как черта риска проявляется в различных аспектах. Представляя собой разновидность деятельности, риск, с одной стороны, ориентирован на получение общественно значимых результатов неординарными, новыми способами в условиях неопределенности и ситуации неизбежного выбора. Тем самым он позволяет преодолевать консерватизм, догматизм, психологические барьеры, препятствующие внедрению новых, перспективных видов деятельности и выступающие тормозом общественного развития. С другой стороны, риск ведет к авантюризму, субъективизму, торможению социального прогресса, к тем или иным социально-экономическим и моральным издержкам, если в условиях неполной исходной информации о ситуации риска альтернатива выбирается без должного учета объективных закономерностей развития явления, по отношению к которому принимается решение.

Противоречивая природа риска проявляется в столкновении объективно существующих рискованных действий с их субъективной оценкой. Так, человек, совершивший выбор, осуществляющий то или иное действие, может считать их рискованными, а другими людьми они могут расцениваться как осторожные, лишенные всякого риска, и наоборот.

В литературе существуют три основные точки зрения, признающие или субъективную, или объективную, или субъективно-объективную природу риска. При этом преобладает последняя - о субъективно-объективной природе риска.

Существование риска как объективного проявления случайности в экономической жизни можно объяснить с двух позиций.

С одной стороны, любое экономическое явление представляет собой определенное системное образование, относительно отграниченное от других подобных образований. Совокупность внутренних связей, лежащих в основе таких систем, противостоит совокупности внешних связей, посредством которых одни экономические процессы связаны с другими.

С другой стороны, наличие риска объясняется проявлением случайности как результата пересечения двух или более независимых, причинно обусловленных цепей или линий существования различных экономических образований. Внутренние закономерности экономического явления с необходимостью определяют последовательность его внешней реализации. Такая последовательность образует линию причинно-следственного существования экономического явления.

Неопределенность, являясь объективной формой существования окружающего нас реального мира, обусловлена, с одной стороны, объективным существованием случайности как формы проявления необходимости, а с другой - неполнотой каждого акта отражения реальных явлений в человеческом сознании. Причем неполнота отражения принципиально неустранима из-за всеобщей связи всех объектов реального мира и бесконечности их развития, хотя стремление к полному, абсолютно точному отражению действительности характеризует направленность человеческого познания и бытия.

Следовательно, необходимым элементом понятия "риск" выступает субъект, оценивающий риск как объективное проявление случайности. Как было сказано выше, риск имеет объективное происхождение и не зависит от человеческой воли и сознания. Однако только в результате осознания его субъектом экономической деятельности как неопределенности относительно количественных и качественных характеристик результатов хозяйствования он превращается в категорию, характеризующую экономическую реальность.

Субъективная оценка риска основывается на активном познании субъектом экономической действительности и проявляется как производная от его деятельности. Только в деятельности возможно познание риска. Активность субъекта в той или иной области снимает часть неопределенности и, таким образом, уменьшает субъективную оценку риска. Помимо этого люди неодинаково воспринимают одну и ту же величину экономического риска в силу различия психологических, нравственных, идеологических, принципов.

Субъект в своем осознании риска как неопределенности относительно результатов хозяйствования действует целенаправленно, поскольку объективно проявляющийся риск ставит определенные границы и пределы деятельности субъекта. На этой основе и возникает необходимость познания закономерностей риска как экономической реальности, чтобы согласовать с ними функционирование субъекта, поскольку его цели формируются в соответствии с логикой развития действительности, а также объективно обусловлены потребностями самого субъекта и уровнем развития производства.

Следует отметить, что не только риск как объективная экономическая реальность влияет на субъективную оценку риска, но и субъект влияет на риск как объективное проявление случайности.

Такое свойство риска, как альтернативность, связано с необходимостью выбора из двух или нескольких возможных вариантов решений, направлений, действий. Отсутствие возможности выбора снимает ситуацию риска.

Таким образом, риск находится в тесной взаимосвязи с проблемой постановки целей предприятия и процессом принятия управленческого решения. В частности понятие риска логически может быть вплетено в нормативную теорию принятия решения.

Наиболее существенными считают следующие виды неопределенностей и рисков:

1) риски, связанные с нестабильностью экономического законодательства и текущей экономической ситуацией, условий инвестирования и использования прибыли;

2) возможность введения ограничений на торговлю и поставки, закрытия границ и другие внешнеэкономические риски;

3) неопределенность политической ситуации, риск неблагоприятных социально-политических изменений в стране или регионе;

4) неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

5) колебания рыночной конъюнктуры, цен, валютных курсов;

6) неопределенности природно-климатических условий, возможность стихийных бедствий;

7) производственно-технический риск;

8) неопределенность целей, интересов и поведения участников;

9) неполнота или неточность информации о финансовом положении и деловой репутации предприятий.

Приведенная классификация отражает основные источники рисков неопределенностей.

Многообразие финансовых рисков в их классификационной системе представлено в широком диапазоне. Следует подчеркнуть, что применение новых финансовых технологий, современных финансовых инструментов и другие инновационные факторы обуславливают появление новых видов финансовых рисков.

Классификационный критерий финансовых рисков по видам - основной параметр их дифференциации в процессе управления.

По нашему мнению, для принятия управленческих решений разумно использовать приведенную, в таблице 1.1 классификацию финансовых рисков по видам.

Таблица 1.1

Классификация финансовых рисков

|

Критерий классификации |

Виды финансовых рисков |

|

|

По сферам локализации денежных потоков |

1. Финансовый риск в производственной сфере; 2. Финансовый риск в финансовой сфере; 3. Финансовый риск в инвестиционной сфере; 4. Финансовый риск от чрезвычайной деятельности. |

|

|

По местам возникновения и центрам ответственности |

1. Финансовый риск отдельной операции; 2. Финансовый риск в центрах ответственности; 3. Финансовый риск предприятия в целом. |

|

|

По уровню риска |

1. Высокий финансовый риск; 2. Средний финансовый риск; 3. Низкий финансовый риск. |

|

|

По видам инвестиционных решений |

1. Индивидуальный финансовый риск; 2. Портфельный финансовый риск. |

|

|

По факторам возникновения |

1. Внешний (систематический финансовый риск); 2. Внутренний (несистематический финансовый риск). |

|

|

По финансовым последствиям |

1. Финансовый риск, влекущий прямые экономические потери или выгоды; 2. Финансовый риск, несущий косвенные экономические потери (упущенную выгоду) или экономические выгоды. |

|

|

По видам активов предприятия |

1. Риск потери ликвидности; 2. Риск снижения эффективности; 3. Депозитный риск; 4. Кредитный риск; 5. Риск неисполнения договорных обязательств. |

|

|

По видам источников формирования |

1. Финансовый риск собственного капитала; 2. Финансовый риск заемного капитала; 3. Финансовый риск временно привлеченных средств; 4. Риск структуры капитала. |

|

|

По проявлению во времени |

1. Постоянный финансовый риск; 2. Временный финансовый риск. |

|

|

По степени управляемости |

1. Полностью исключаемый финансовый риск; 2. Снижаемый финансовый риск; 3. Неснижаемый финансовый риск. |

|

|

По уровню финансовых потерь |

1. Допустимый финансовый риск; 2. Критический финансовый риск; 3. Катастрофический финансовый риск. |

|

|

По комплексности исследования |

1. Простой финансовый риск; 2. Сложный финансовый риск. |

|

|

По функциям финансового управления |

1. Риск финансового планирования; 2. Риск финансового прогнозирования; 3. Риск финансового регулирования; 4. Риск финансового анализа; 5. Учетный финансовый риск. |

|

|

По этапам жизненного цикла предприятия |

1. Финансовый риск подготовительного этапа; 2. Финансовый риск инвестиционного этапа; 3. Финансовый риск этапа освоения рынка; 4. Финансовый риск этапа роста; 5. Финансовый риск этапа зрелости; 6. Финансовый риск этапа упадка. |

|

|

По типам развития предприятия |

1. Финансовый риск эволюционного развития; 2. Финансовый риск революционного развития |

Существуют и другие классификации рисков. Например, по стадиям проявления, риск классифицируется на предоперационный и операционный. Другая классификация делит риск на политический, экономический, социальный, технологический и отраслевой. Можно также классифицировать риск по комплектности исследования (простой и сложный), по источникам возникновения (внешний и внутренний), по финансовым последствиям, по характеру проявления во времени (постоянный, временный), по уровню финансовых потерь (допустимый, критический, катастрофический), по возможности предвидения (прогнозируемый и непрогнозируемый), по возможности страхования (страхуемый и не страхуемый).

Риски в финансовой сфере в значительной степени зависят от внешних факторов. В реальных инвестициях можно влиять на целый ряд факторов: сущность технологии, производитель товара, структура предприятия и методы управления производством товара, квалификация менеджмента. В отличие от чисто финансовых операций, в проекте могут быть сильные хорошо управляемые факторы, принципиально изменяющие инвестиционную привлекательность проекта в лучшую сторону.

Риски бывают чистые и спекулятивные. Чистые риски означают возможность получения убытка или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. Финансовые риски - это спекулятивные риски. Инвестор, осуществляя венчурное вложение капитала, заранее знает, что для него возможны только два вида результатов - доход или убыток. Особенностью финансового риска является вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с фондовыми ценными бумагами, т.е. риска, который вытекает из природы этих операций. К финансовым рискам относятся кредитный риск, процентный риск - валютный риск: риск упущенной финансовой выгоды.

Кредитные риски - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. Процентный риск - опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюте при проведении внешнеэкономических, кредитных и других валютных операций.

Риск упущенной финансовой выгоды - это риск наступления косвенного (побочного) финансового ущерба в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

Инвестированию капитала всегда сопутствуют выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доходов. Однако сами эти доходы ему неизвестны. Вполне возможный случай, что будущих доходов может и не хватить для возврата ссуды. В инвестировании капитала приходится также идти на определенный риск, т.е. выбирать ту или иную степень риска. Например, инвестор должен решить, куда ему следует вложить капитал: на счет в банк, где риск небольшой, но и доходы небольшие, или в более рискованное, но значительно доходное мероприятие. Для решения этой задачи надо количественно определить величину финансового риска и сравнить степень риска альтернативных вариантов.

Финансовый риск, как и любой риск, имеет математически выраженную вероятность наступления потери, которая опирается на статистические данные и может быть рассчитана с достаточно высокой точностью. Чтобы количественно определить величину финансового риска, необходимо знать все возможные последствия какого-нибудь отдельного действия и вероятность самих последствий. Вероятность означает возможность получения определенного результата. Применительно к экономическим задачам методы теории вероятности сводятся к определению значений вероятности наступления событий и к выбору из возможных событий самого предпочтительного исходя из наибольшей величины математического ожидания. Иначе говоря, математическое ожидание какого-либо события равно абсолютной величине этого события, умноженной на вероятность его наступления.

Вероятность наступления события может быть определена объективным методом или субъективным. Объективный метод определения вероятности основан на вычислении частоты, с которой происходит данное событие.

Субъективный метод базируется на использовании субъективных критериев, которые основываются на различных предположениях. К таким предположениям могут относиться суждение оценивающего, его личный опыт, оценка эксперта, мнение финансового консультанта и т.п.

Величина риска или степень риска измеряется двумя критериями:

1) средним ожидаемым значением;

2) колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение - это то значение величины события, которое связано с неопределенной ситуацией. Среднее ожидаемое значение является средневзвешенным для всех возможных результатов, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Среднее ожидаемое значение измеряет результат, который мы ожидаем в среднем.

1.2 Методы управления рисками. Страхование как метод управления рисками

Предпринимательства без риска не бывает. Наибольшую прибыль, как правило, приносят рыночные операции с повышенным риском. Однако во всем нужна мера. Риск обязательно должен быть рассчитан до максимально допустимого предела. Как известно, все рыночные оценки носят многовариантный характер. Важно не бояться ошибок в своей рыночной деятельности, поскольку от них никто не застрахован, а главное - оплошностей не повторять, постоянно корректировать систему действий с позиций максимума прибыли. Главная цель менеджмента, особенно для условий сегодняшней России, добиться, чтобы при самом худшем раскладе речь могла идти только о некотором уменьшении прибыли, но не в коем случае не стоял вопрос о банкротстве. Поэтому особое внимание уделяется постоянному совершенствованию управления риском - риск-менеджменту.

При рыночной экономике производители, продавцы, покупатели действуют в условиях конкуренции самостоятельно, то есть на свой страх и риск. Их финансовое будущее является поэтому непредсказуемым и мало прогнозируемым. Риск-менеджмент представляет систему оценки риска, управления риском и финансовыми отношениями, возникающими в процессе бизнеса. Риском можно управлять, используя разнообразные меры, позволяющие в определенной степени прогнозировать наступление рискового события и вовремя принимать меры к снижению степени риска.

В российской практике риск предпринимателя количественно характеризуется субъективной оценкой ожидаемой величины максимального и минимального дохода от вложения капитала. Чем больше диапазон между максимальным и минимальным доходом при равной вероятности их получения, тем выше степень риска. Риск представляет собой действие в надежде на счастливый исход. Принимать на себя риск предпринимателя вынуждает неопределенность хозяйственной ситуации, неизвестность условий политической и экономической обстановки и перспектив изменения этих условий. Чем больше неопределенность хозяйственной ситуации при принятии решения, тем выше и степень риска.

На степень и величину риска реально воздействовать через финансовый механизм, что осуществляется с помощью приемов стратегии и финансового менеджмента. Этот своеобразный механизм управления риском и есть риск-менеджмент. В основе риск-менеджмента лежит организация работы по определению и снижению степени риска.

Риск-менеджмент представляет систему управления риском и экономическими (точнее финансовыми) отношениями, возникающими в процессе этого управления, и включает стратегию и тактику управленческих действий.

Под стратегией управления имеются в виду направления и способы использования средств для достижения поставленной цели. Каждому способу соответствует определенный набор правил и ограничений для принятия лучшего решения. Стратегия помогает сконцентрировать усилия на различных вариантах решения, не противоречащих генеральной линии стратегии и отбросить все остальные варианты. После достижения поставленной цели данная стратегия прекращает свое существование, поскольку новые цели выдвигают задачу разработки новой стратегии.

Тактика - практические методы и приемы менеджмента для достижения установленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и самых конструктивных в данной хозяйственной ситуации методов и приемов управления.

Риск-менеджмент как система управления состоит из двух подсистем: управляемой подсистемы - объекта управления и управляющей подсистемы - субъекта управления. Объектом управления в риск-менеджменте выступают рисковые вложения капитала и экономические отношения между хозяйствующими субъектами в процессе реализации риска. К таким экономическим отношениям относятся связи между страхователем и страховщиком, заемщиком и кредитором, между предпринимателями, конкурентами и т.д.

Субъект управления в риск-менеджменте - группа руководителей, которая посредством различных вариантов своего воздействия осуществляет целенаправленное функционирование объекта управления. Этот процесс может осуществляться только при условии циркулирования необходимой информации между субъектом и объектом управления. Процесс управления всегда предполагает получение, передачу, переработку и практическое использование информации. Приобретение надежной и достаточной в конкретных условиях информации играет главную роль, поскольку оно помогает принять правильное решение по действиям в условиях риска. Информационное обеспечение состоит из разного рода информации: статистической, экономической, коммерческой, финансовой и т.д.

В указанную информацию входят сведения о вероятности того или иного страхового случая, события, о наличии и величине спроса на товары, на капитал, о финансовой устойчивости и платежеспособности своих клиентов, партнеров, конкурентов и т.п.

Тот, кто владеет информацией, владеет рынком. Многие виды информации составляют предмет коммерческой тайны и могут быть одним из видов интеллектуальной собственности, а значит вноситься в качестве вклада в уставной капитал акционерного общества или товарищества. Наличие у финансового менеджера достаточной и надежной деловой информации позволяет ему быстро принять финансовые и коммерческие решения. Это ведет к снижению потерь и увеличению прибыли.

Любое управленческое решение основывается на информации, причем важное значение имеет качество этой информации, которое должно быть оценено при ее получении, а не при передаче. Информация сейчас теряет актуальность очень быстро, ее следует использовать оперативно.

Хозяйствующий субъект должен уметь не только собирать информацию, но хранить и отыскивать ее в случае необходимости. Лучшей картотекой для сбора информации является компьютер, обладающий одновременно и хорошей памятью, и возможностью быстро найти нужную информацию.

Риск-менеджмент выполняет определенные функции.

Различают следующие функции риск-менеджмента:

Объекта управления, куда относится организация разрешения риска; рисковых вложений капитала; работ по снижению величины риска; процесса страхования рисков; экономических отношений и связей между субъектами хозяйственного процесса.

Субъекта управления, в рамках которых прогнозирование, организация, координация, регулирование, стимулирование, контроль.

Снижение финансового риска предполагает проведение мероприятий организационного характера, способствующих предотвращению убытков. Учет риска предполагает принятие возможных убытков и планирование их финансирования при обосновании инвестиционного решения. В соответствии с этим инструментарий управления риском включает в себя инструменты снижения риска и инструменты учета риска.

Управление рисками становится актуальным после обнаружения риск - проблемы. Однако П. Дракер обращает внимание управленцев на то, что результатов можно достичь путем использования возможностей, а не путем решения проблем. Все, на что может надеяться человек, взявшийся за решение проблем, это - восстановление нормы. В лучшем случае, можно надеяться лишь на снятие ограничений, мешающих бизнесу достичь результатов.

Поэтому управление рисками влияет на эффективность любой операции и всей финансово - хозяйственной системы.

Высокий уровень расходов на контроль и управление рисками обусловил необходимость системного подхода к управлению рисками.

В.В. Глущенко выделяет следующие существенные моменты при системном подходе к управлению рисками:

1. Целью обеспечения безопасности деятельности является системная параллельная зашита от различных видов рисков. При управлении рисками следует стремиться обеспечить баланс целей.

2. Риски, имеющие разнообразные источники и связанные с одним объектом, рассматриваются как единый комплекс факторов, влияющих на эффективность использования ресурсов.

3. Управление рисками связано с эффективностью операции или любой производственной системы.

4. Чтобы снизить риск на различных циклах (стадиях) предприятия, разрабатывается комплекс мероприятий.

5. Мероприятия по управлению рисками рассматриваются как единая система.

Таким образом, системный подход к управлению рисками позволяет экономическому субъекту эффективно распределять ресурсы с целью обеспечения безопасности.

Управление риском можно охарактеризовать как совокупность методов, приемов и мероприятий, позволяющих в определенной степени прогнозировать наступление рисковых событий и принимать меры к исключению или снижению отрицательных последствий наступления таких событий.

Для снижения риска в финансовом управлении целесообразно использовать ряд организационных инструментов управления риском для воздействия на те или иные стороны деятельности предприятия.

Многообразие применяемых на практике методов снижения можно разделить на 4 группы:

1) методы уклонения от риска;

2) методы локализации риска;

3) методы диссипации риска;

4) методы компенсации риска.

Методы снижения риска, соответствующие каждой группе приведены в таблице 1.2.

Таблица 1.2

Методы снижения финансового риска

|

Группа методов снижения риска |

Методы снижения риска |

|

|

Методы уклонения от риска |

Отказ от ненадежных партнеров Отказ от инновационных проектов Страхование хозяйственной деятельности Создание региональных или отраслевых структур взаимного страхования и систем перестрахования Поиск "гарантов" |

|

|

Методы локализации риска |

Выделение "экономически опасных" участков в структурно или финансово самостоятельные подразделения (внутренний венчур). Образование венчурных предприятий Последовательное разукрупнение предприятия |

|

|

Методы диссипации риска |

Интеграционное распределение ответственности между партнерами по производству (образование ФПГ, акционерных обществ, обмен акциями и т.п.) Диверсификация видов деятельности Диверсификация рынков сбыта и зон хозяйствования, (расширение круга партнеров-потребителей) Расширение закупок сырья, материалов пр. Распределение риска по этапам работы (по времени) Диверсификация инвестиционного портфеля предприятия |

|

|

Методы компенсации риска |

Внедрение стратегического планирования Прогнозирование внешней экономической обстановки в стране, регионе хозяйствования и т.д. Мониторинг социально-экономической и нормативно-правовой среды. Создание системы резервов на предприятии Активный целенаправленный ("агрессивный") маркетинг Создание союзов, ассоциаций, фондов взаимовыручки и взаимной поддержки и т.п. Лоббирование законопроектов, нейтрализующих или компенсирующих предвидимые факторы риска |

|

|

Эмиссия конвертируемых привилегированных акций Борьба с промышленно-экономическим шпионажем |

Методы уклонения от риска наиболее распространены в хозяйственной практике. Этими методами пользуются предприниматели, предпочитающие действовать не рискуя. Руководители этого типа отказываются от услуг ненадежных партнеров, стремятся работать только с убедительно подтвердившими свою надежность контрагентами - потребителями и поставщиками. Хозяйствующие субъекты, придерживающиеся тактики "уклонения от риска", отказываются от инновационных и иных проектов, уверенность в выполнимости или эффективности которых вызывает хотя бы малейшие сомнения.

Другая возможность уклонения от риска состоит в попытке перенести риск на какое-нибудь третье лицо. С этой целью прибегают к страхованию своих действий или поиску "гарантов", полностью перекладывая на них свой риск. Страхование вероятных потерь служит не только надежно защитой от неудачных решений, но и повышает ответственность руководителей предприятий, принуждая их серьезно относится к разработке и принятию решений, регулярно проводить превентивные защитные меры. Метод "поиска гарантов" используется как мелкими, так и крупными предприятиями. Только функции гаранта для них выполняют разные субъекты: для первых - крупные компании, для вторых - органы государственного управления. При этом, как и в других случаях важно сопоставить плату за передачу риска и приобретаемые выгоды.

Методы локализации риска используют в тех сравнительно редких случаях, когда удается достаточно четко и конкретно вычленить и идентифицировать источники финансового риска. Выделив экономически наиболее опасный этап или участок деятельности, можно сделать его контролируемым и таким образом снизить общий уровень риска предприятия. Подобные методы применяют многие крупные компании при внедрении инновационных проектов, освоении новых видов продукции, коммерческий успех которых вызывает большие сомнения. Для реализации таких проектов создают дочерние, т.н. венчурные предприятия, в пределах которых локализуется рискованная часть проекта. В менее сложных случаях в структуре предприятия образуют структурное подразделение для реализации рискованных проектов. При этом в обоих случаях сохраняются условия для эффективного подключения научно-технического потенциала материнской компании.

Методы диссипации риска представляют собой более гибкие инструменты управления. Один из основных методов диссипации заключается в распределении риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия.

Методы компенсации риска предполагают создание механизма предупреждения опасности. Они, как правило, более трудоемки, требуют обширной предварительной аналитической работы, от полноты и тщательности которой зависит эффективность их применения.

Наиболее эффективным методом этого типа является использование в деятельности предприятия стратегического планирования. Оно как средство компенсации риска дает эффект в том случае, когда процесс разработки стратегии пронизывает все сферы деятельности предприятия, включая финансовую. Полномасштабные действия по стратегическому планированию могут снять большую часть неопределенности, позволяют предугадать появление узких мест в операционном и финансовом циклах, упредить ослабление позиций предприятия в своем секторе рынка, заранее идентифицировать специфический профиль факторов риска предприятия, а, следовательно, разработать заранее комплекс компенсирующих мероприятий.

Рассмотрим основные приемы снижения степени риска.

Диверсификация представляет собой процесс распределения инвестируемых средств между различными объектами вложения капитала, непосредственно не связанных между собой, с целью снижения степени риска и потерь доходов; диверсификация позволяет избежать части риска при распределении капитала между разнообразными видами деятельности (например, приобретение инвестором акций пяти разных акционерных обществ вместо акций одного общества увеличивает вероятность получения им среднего дохода в пять раз и, соответственно, в пять раз снижает степень риска). Приобретение дополнительной информации о выборе и результатах. Более полная информация позволяет сделать точный прогноз и снизить риск, что делает ее очень ценной. Лимитирование - это установление лимита, то есть предельных сумм расходов, продажи, кредита и т.п., применяется банками для снижения степени риска при выдаче ссуд, хозяйствующими субъектами для продажи товаров в кредит, предоставления займов, определения сумм вложения капитала и т.п. При самострахование предприниматель предпочитает подстраховаться сам, нежели покупать страховку в страховой компании; самострахование представляет собой децентрализованную форму, создание натуральных и денежных страховых фондов непосредственно в хозяйствующих субъектах, особенно в тех, чья деятельность подвержена риску; основная задача самострахования заключается в оперативном преодолении временных затруднений финансово-коммерческой деятельности. Страхование - защита имущественных интересов хозяйствующих субъектов и граждан при наступлении определенных событий за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов. Правовые нормы страхования в Российской Федерации установлены законодательством.

Страхование следует рассмотреть подробнее. Оно представляет собой экономическую категорию, сущность которой заключается в распределении ущерба между всеми участниками страхования. Это своего рода кооперация по борьбе с последствиями стихийных бедствий и противоречиями внутри общества, возникаемыми по причине хозяйственных отношений между членами общества. Страхование выполняет четыре функции: рисковую, предупредительную, сберегательную, контрольную. Содержание рисковой функции выражается в возмещении риска. В рамках действия этой функции происходит перераспределение денежной формы стоимости между участниками страхования в связи с последствиями случайных страховых событий. Рисковая функция страхования является главной, т.к. страховой риск непосредственно связан с основным назначением страхования по возмещению материального ущерба пострадавшим.

Назначением предупредительной функции страхования является финансирование за счет средств страхового фонда мероприятий по уменьшению страхового риска. Содержание сберегательной функции заключается в том, что при помощи страхования сберегаются средства на дожитие. Это сбережение вызвано потребностью в страховой защите достигнутого семейного достатка. Сущность контрольной функции выражается в контроле за строго целевым формированием и использованием средств страхового фонда.

Страхование может осуществляться в обязательной и добровольной формах. Обязательным страхованием является страхование, осуществляемое в силу закона. Расходы по обязательному страхованию относятся на себестоимость продукции. Добровольное страхование осуществляется на основе договора между страхователем и страховщиком.

Финансовый менеджер постоянно сталкивается с проблемой выбора источников финансирования. Особенность состоит в том, что обслуживание того или иного источника обходится предприятию неодинаково. Решения финансового характера будут точны в той мере, в которой объективна и достаточна информация.

Уровень же объективности зависит от того, в какой степени рынок капиталов соответствует эффективному рынку. В основе риск-менеджмента лежат целенаправленный поиск и организация работы по снижению степени риска, искусство получения и увеличения дохода в неопределенной хозяйственной ситуации. Конечная роль риск-менеджмента полностью соответствует целевой функции предпринимательства. Она заключается в получении наибольшей прибыли при оптимальном соотношении прибыли и риска.

1.3 Оценка рисков предприятия

Оценкой рисков на предприятии занимается менеджер по оценкам рисков. Он разрабатывает, дает рекомендации и руководит программами управления рисками и мероприятиями по предотвращению потерь с целью обеспечить максимальную защиту имущества и капитала корпорации. Проводит расследование и докладывает о несчастных случаях, происшествиях, связанных с продукцией компании, после чего координирует действия страховых компаний и адвокатов. Просматривает и анализирует данные и разрабатывает программы по минимизации рисков. Следит за соблюдением правил техники безопасности, обеспечивает соответствие продукции компании промышленным нормам и требованиям рынка.

Существует несколько подходов к оценке риска на предприятии. Рассмотрим некоторые из них.

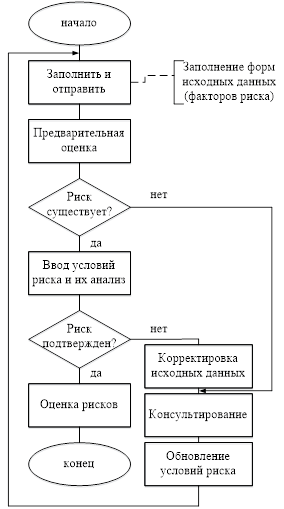

Основной задачей первой из рассматриваемых методик оценки рисков является их систематизация и разработка комплексного подхода к определению степени риска, влияющего на финансово-хозяйственную деятельность предприятия. Предлагается следующий алгоритм оценки рисков, который приведен на рис. 1.1.

Все исследователи рисков не уделяют должного внимания оценке качества информации, с помощью которой они оценивают риск.

Рис. 1.1. Блок-схема комплексной оценки рисков

Требования, предъявляемые к качеству информации должны быть следующими:

Достоверность (корректность) информации - мера приближенности информации к первоисточнику или точность передачи информации;

Объективность информации - мера отражения информацией реальности;

Однозначность;

Порядок информации - количество передаточных звеньев между первоисточником и конечным пользователем;

Полнота информации - отражение исчерпывающего характера соответствия полученных сведений целям сбора;

Релевантность - степень приближения информации к существу вопроса или степень соответствия информации поставленной задаче;

Актуальность информации (значимость) - важность информации для оценки риска;

Стоимость информации.

Предлагается установить взаимосвязь между риском и качеством информации, по которой идет его (риска) оценка. Высказывается предположение, что вероятность риска принятия некачественного (убыточного) решения зависит от качества и объема используемой информации. Это предположение взято из неоклассической теории риска. Согласно данной теории, при наличии нескольких вариантов принятия решения (при равной доходности) выбирается такое решение, при котором вероятность риска (колебания) наименьшая. Можно предположить, что также при наличии нескольких вариантов с одинаковой прибылью выбирается такое решение, которое основано на более качественной информации, то есть существует связь между риском и информацией.

На рис. 1.2. показана предполагаемая зависимость вероятности риска принятия некачественного (убыточного) решения и объема/качества информации.

Большая вероятность возникновения риска соответствует минимуму качественной информации.

Рисунок 1.2. Зависимость риска и информации

Для оценки качества информации предлагается использовать таблицу 1.3.

Таблица 1.3

Оценка используемой информации

|

Характеристика |

Критерий оценки (качество) |

||||||||||

|

Достоверность (корректность) информации |

|||||||||||

|

Объективность информации |

|||||||||||

|

Однозначность |

|||||||||||

|

Порядок информации |

|||||||||||

|

Полнота информации |

|||||||||||

|

Релевантность |

|||||||||||

|

Актуальность информации (значимость) |

|||||||||||

|

Количественная оценка качества как среднеарифметическое значение |

Данная таблица позволяет проанализировать любую информацию и наглядно убедиться в ее качестве. Номера 1-10 вверху таблицы обозначают качество информации: чем информация качественней, тем выше ей присваивается номер. Результатом анализа может служить итоговое значение качества информации, которое находится как среднеарифметическое значение.

Фиксация рисков. При оценке финансово-хозяйственной деятельности предлагается произвести фиксацию рисков, то есть ограничить количество существующих рисков, используя принцип "разумной достаточности". Этот принцип основывается на учете наиболее значимых и наиболее распространенных рисков для оценки финансово-хозяйственной деятельности предприятия. Рекомендуется использовать следующие виды рисков: региональный, природно-естественный, политический, законодательный, транспортный, имущественный, организационный, личностный, маркетинговый, производственный, расчетный, инвестиционный, валютный, кредитный, финансовый.

Составление алгоритма принимаемого решения. Данный этап в оценке рисков финансово-хозяйственной деятельности предназначен для поэтапного разделения планируемого решения на определенное количество более мелких и простых решений. Такое действие называется составлением алгоритма решения.

Качественная оценка рисков. Качественная оценка рисков подразумевает: выявление рисков, присущих реализации предполагаемого решения; определение количественной структуры рисков; выявление наиболее рискоопасных областей в разработанном алгоритме принимаемого решения.

Для осуществления данной процедуры предлагается использовать таблицу качественного анализа. В данной таблице по строкам представлен алгоритм действий при принятии решения, а по столбцам -- фиксированные ранее риски. Так, при решении на размещение новых базовых станций на одном из предприятий связи оценка рисков может выглядеть следующим образом (см. табл. 1.4).

Таблица 1.4

Качественная оценка рисков

|

Алгоритм принимаемого решения |

Вид риска |

|||||||||||||||

|

региональный |

природный |

транспортный |

политический |

законодательный |

организационный |

личностный |

имущественный |

расчетный |

маркетинговый |

производственный |

валютный |

кредитный |

финансовый |

инвестиционный |

||

|

Выявление необходимости размещения нового оборудования в данном районе |

||||||||||||||||

|

Привлечение оборотных средств |

||||||||||||||||

|

Организация сделки, покупка |

||||||||||||||||

|

необходимого оборудования |

||||||||||||||||

|

Транспортировка |

||||||||||||||||

|

Установка оборудования |

После составления данной таблицы производится качественный анализ рисков, присущих реализации данного решения.

Основная цель данного этапа оценки - выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Количественная оценка рисков. В основу количественной оценки рисков предлагается положить методику, применяемую при проведении аудиторских проверок, а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий.

...Подобные документы

Рассмотрение теоретических основ по управлению финансовыми рисками и возможность применения методов управления ими на практике на примере компании "ТРАССА", а так же рисков, связанных с инвестиционным проектом оптового склада. Финансовый анализ фирмы.

дипломная работа , добавлен 13.02.2016

Сущность и классификация финансовых рисков, их разновидности и отличительные особенности. Основы управления рисками в данной области, исследование главных методов их оценки. Используемые методики и приемы на исследуемом предприятии, оценка эффективности.

курсовая работа , добавлен 09.06.2014

Понятие риска, его классификация и основные разновидности, методы объективной оценки. Анализ путей организации управления рисками на предприятии, методика их минимизации. Разработка мероприятий по совершенствованию управления рисками в ООО "Рада".

курсовая работа , добавлен 01.08.2009

Теоретические аспекты финансовых потоков предприятия: сущность, принципы и методы управления. Отечественный и зарубежный опыт управления финансовыми рисками предприятий. Анализ управления финансовыми рисками организации на примере ООО "Швейная фабрика".

курсовая работа , добавлен 20.10.2010

Понятие и сущность рисков современного предприятия. Процесс управления рисками. Оценка стабильности и эффективности деятельности предприятия ТОО "Полиолефин-ТЛК". Модели управления рисками. Превентивные меры организации в процессе управления рисками.

курсовая работа , добавлен 28.10.2015

Определение и виды рисков. Сравнительная характеристика приемов и методов управления рисками, процесс выбора стратегии. Анализ деловой среды и рынка, анализ предпринимательских рисков в компании. Пути минимизации рисков предприятия на строительном рынке.

дипломная работа , добавлен 07.09.2016

курсовая работа , добавлен 22.12.2010

дипломная работа , добавлен 07.08.2012

История развития и понятие рисков, их классификация и виды. Вероятность наступления неблагоприятного события. Стимулирующая и защитная функции риска. Система управления рисками на предприятии. Разработка корпоративной системы управления финансами.

курсовая работа , добавлен 26.01.2012

Понятийный аппарат и процесс управления рисками. Принятие предпочтительных решений в условиях неполной неопределённости. Общая характеристика управления финансовыми рисками. Методы оценки их меры. Применение вероятностных методов в управлении рисками.

Концепция допустимого риска предполагает установление его пределов, до которых необходимо минимизировать присутствующие в бизнесе угрозы. Перед этим риск нужно выявить, детально исследовать его факторы, оценить и проанализировать. Оценка рисков и их анализ играют решающую роль в качестве этапа управленческой технологии. В настоящей статье акцентно выделена оценочная деятельность, основанная на данных финансовой отчетности предприятия. Кроме того, мы будем рассматривать оценку в контексте основных угроз бизнесу, без разделения его на инвестиционную и операционную части.

Основные способы анализа и оценки рисков

Последовательная триада «выявить, оценить и уменьшить» выражают суть процесса управления рисками на предприятии. Если выявление факторов риска предполагает формирование их единого ранжированного списка, то идентификация рисков может рассматриваться также как выявление факторов, но уже применительно к конкретной области. Идентификация рисков – это процедура выявления наиболее существенных качественных и количественных характеристик риска путем сопоставления:

- с размером предполагаемого ущерба от возникновения сопутствующих им событий;

- с вероятностью возникновения данных событий;

- с возможностями видов деятельности компании;

- с результатами конкретных бизнес-процессов;

- с возможностями функциональных и производственных подразделений предприятия и т.д.

Иными словами, идентификация рисков – это процедура распознавания в связи с чем-то (размер ущерба, вероятность, вид деятельности, операция). Когда этап выявления подходит к завершению, на выходе возникает совокупность факторов риска, на основе которых первично оценен так называемый «начальный риск», то есть риск идеи, риск замысла дальнейшей деятельности. Далее, переходя на этапы оценки и анализа, возникает намерение на выходе получить проанализированный и оцененный уровень риска, что позволит разработать и реализовать мероприятия по уменьшению степени его опасности.

Схема последовательности анализа и оценки предпринимательского риска

Выше представлена модель процесса аналитических и оценочных действий управленческой технологии в контексте этапа «оценить». Допустим, перед углубленным анализом завершено выявление рисков, риск-менеджер имеет на руках результаты их идентификации. То есть он на качественном уровне получает представление, как влияют те или иные внешние и внутренние факторы на конкретный исследуемый риск. Далее ему предстоит выбрать методологические подходы для следующей работы с рисками и реализовать этапы детального анализа и оценки. Подразумевается выбор среди нескольких способов таких мероприятий, в этой связи различают:

- Модели, основанные на экспертных методах.

- Модели, реализующие методы финансового анализа на основе данных финансовой отчетности.

- Оценочно-аналитические способы, реализуемые по данным управленческой отчетности (вероятностные, статистические методы, элементы теории игр в оценке риска).

Модели экспертных оценок будут рассмотрены в отдельной статье. Анализу и оценке рисков с применением управленческой статистики, вероятностных подходов и теории игр посвящен материал про . Мы же остановимся подробно на способах, использующих результаты финансовой отчетности и конкретно отчеты формы №1 (бухгалтерский баланс) и №2 (отчет о прибылях и убытках). При такой оценочной работе активно используются подходы финансового менеджмента и анализа.

Использование бухгалтерских отчетов в анализе рисков

По своему профессиональному профилю риск-менеджер похож на менеджера проектов с той точки зрения, что к нему предъявляются такие же высокие требования по владению разнообразными отраслями управления, включая финансовый менеджмент и анализ. По существу лучшая базовая компетенция и того, и другого специалиста – экономика и организация отраслевого производства. Это означает, что риск-менеджер должен уметь читать бухгалтерскую отчетность, владеть основными показателями финансового анализа: ликвидности, платежеспособности, устойчивости, независимости и т.д.

Еще при осмыслении этапа «выявление рисков» мы отмечали с вами, что при системной группировке факторов важен анализ имеющейся в компании документации (правовой, организационной, финансовой, технологической). И среди первых документов, на которые следует обратить внимание, мы называли бухгалтерскую отчетность. Эти сведения обладают достоинствами и недостатками. К ее достоинствам следует отнести то, что в бухгалтерском отчете соблюдаются такие основные правила, как непрерывность, балансируемость, двойная запись отражаемых хозяйственных операций. Используя критерии и модели финансового анализа применительно к финансовой отчетности, мы можем увидеть, как можно оценить определенную группу финансовых рисков. К ней, в частности, относятся:

- ценовые риски;

- имущественные риски;

- риски финансового инвестирования;

- риск реального инвестирования;

- налоговый риск;

- кредитный риск;

- инфляционный риск;

- риск ликвидности;

- валютный риск;

- риск потери финансовой устойчивости и независимости;

- риск банкротства.

Потенциальные риски, привязанные к статьям Актива баланса предприятия

За помощью в анализе рисков на базе бухгалтерской отчетности риск-менеджер обращается в финансовый департамент организации. Вместе с финансовой службой им инициируется процедура оценки названных выше рисков. Дело в том, что практически каждая статья актива и пассива баланса несет в себе отпечаток или потенциал рисковых событий. Виды рисков связаны с природой балансовых статей, и это обстоятельство позволяет достаточно оперативно провести качественный анализ статей для выявления возникшей или назревающей неблагополучной ситуации.

Потенциальные риски, привязанные к строкам отчета о прибылях и убытках

Выше размещена форма типового отчета о прибылях и убытках, в ней синими блоками отражены виды потенциальных рисков, которые могут возникнуть на предприятии. Рисковый потенциал присутствует в каждой отмеченной позиции, исходя из природы экономических элементов, построчно помещенных в отчет. Стоит заметить, что регулярный анализ не только баланса и отчета о прибылях и убытках (формы № 2), но и ОДДС (отчета о движении денежных средств) входит в непосредственные обязанности финансового директора.

Примеры анализа финансовой отчетности на предмет рисков

В современной практике менеджмента бухгалтерскую отчетность часто именуют финансовой. Виды отчетности, которые предназначены для внешних заинтересованных лиц, включают следующее.

- Финансовую отчетность, которая готовится для налоговых органов, органов Росстата, банков и акционеров.

- Налоговую отчетность.

- Управленческую отчетность для высшего менеджмента компании и основных владельцев.

Поскольку управленческая отчетность также может готовиться на принципах бухгалтерского учета, то и состав бухгалтерской отчетности несколько шире, чем финансовой. Однако объективности ради следует признать, что понятия эти в российской действительности тождественны. Предположим, что по действующему регламенту риск-менеджер ежеквартально инициирует качественный анализ рисков по данным финансовой отчетности. Разберем пример, как это может происходить.

Допустим, что анализ выполняет заместитель финансового директора. Лучше всего поместить данные отчетов за несколько отчетных периодов в один файл в формате Excel и начать по каждой позиции отслеживать динамику изменения статьей, по необходимости углубляясь в аналитику. Так, например, основные средства, незавершенное строительство и НМА характеризуются ценовыми рисками, что может быть связано:

- с повышением покупной стоимости активов;

- с себестоимостью объекта капитального строительства, превысившей стоимость сметных расчетов;

- с возможной необходимостью переоценки ОС и НМА и т.д.

Следующий пример касается рисков финансового инвестирования по статье «Долгосрочные финансовые вложения». Предположим, что компания осуществила инвестиции в акции российских «голубых фишек». Этому сопутствуют риски биржевой стоимости акций, дивидендные риски и т.п. Аналитик, который проводит анализ, обязан зафиксировать изменение ситуации, и отразить рисковую динамику в своей справке.

Пример оценки налоговых рисков связан с рядом статей актива и пассива баланса (строки 145, 220, 515, 620) и определенными строками отчета о прибылях и убытках (строки 141, 142, 150). Данные позиции целесообразно отслеживать:

- все вместе;

- по каждому налогу в динамике по периодам;

- по отложенным налоговым активам;

- по отложенным налоговым обязательствам.

Финансовый руководитель имеет возможность оперативно проверить возможные учетные ошибки, резервы налогового планирования. Например, основные критерии к обращению НДС на возмещение из бюджета выполнены. Однако какие-то позиции в книге продаж являются спорными, существует риск, что в результате камеральной проверки НДС к уплате не будет уменьшен ИФНС на планируемую сумму, и этот риск должен быть зафиксирован руководителем финансовой службы. Подобным образом проходятся все статьи формы №1 и формы №2. Для риск-менеджера составляется комплексная справка о качественном анализе финансовых рисков.

Динамика развития финансовой несостоятельности

Для целей настоящей статьи под финансовой несостоятельностью организации будем понимать ее неспособность финансировать текущую операционную деятельность и отвечать по своим обязательствам из-за отсутствия необходимых для этого средств. Заинтересованные стороны внутри и вне компании практически всегда и по разнообразным поводам интересует вопрос о состоятельности организации. От этого зависит не только ее успех на рынке, но и риски акционеров, инвесторов, партнеров предприятия. Риски потери компанией финансовой независимости, устойчивости, платежеспособности синтезируются в комплексный риск финансовой несостоятельности.

Предприятие, проходя через этапы развития кризиса, обретает признаки несостоятельности не сразу. Негативные тенденции имеют свойство накапливаться постепенно. Тем не менее, бухгалтерская (финансовая) отчетность, при регулярном анализе и оценке позволяет своевременно уловить нисходящий тренд и выработать стратегию его исправления. Далее вашему вниманию предлагается схема динамики развития финансового кризиса коммерческой организации, которая проходит через определенные этапы деградации ликвидности и платежеспособности.

Схема динамики развития банкротства и связей моделей оценки риска

Законы природы и бизнеса в смысле нарастания кризисной ситуации очень похожи. Проблема всегда приходит с более высокого системного уровня. Когда текущие задачи отклоняются от предначертаний миссии и целевой программы, возникает риск неполного воплощения стратегии, замысла. Такое нарушение сложно поддается определению, поскольку рутинные текущие задачи достаточно далеки от стратегии, и связь не видна. Как правило, легко находятся внешние причины нарушений показателей финансово-хозяйственной деятельности.

Однако в 99% случаев причина всегда внутри. Тем не менее, опытный финансист, привыкший к регулярной процедуре качественной оценки рисков на основе данных бухгалтерской отчетности, всегда вовремя заметит неладное по числу слабых сигналов. Как правило, сигналы исходят от взаимосвязанных статей баланса и формы №2. И когда они начинают постепенно расти, косвенно это свидетельствует, что начало кризиса наступило или вот-вот придет.

В момент, когда становится очевидным риск ликвидности организации, кризис вступает в стадию своего активного развития. В этот период компания еще справляется с временными трудностями по удовлетворению финансовых обязательств. Но все чаще проявляются перебои в виде кассовых разрывов, перекредитование постепенно становится общей практикой, ухудшается кредитная история. Получать новые ссуды становится все трудней, структура активов ухудшается. Наконец, кризис переходит стадию угрозы банкротства. Предприятие оказывается один на один с риском полной неспособности оплатить долги кредиторам, выдать заработную плату и погасить задолженность по налогам.

Состав моделей оценки риска

Как мы уже определились, первый кризисный этап развития несостоятельности предприятия протекает латентно, то есть скрыто от глаз наблюдателя. Затем, когда показатели диагностики финансовой отчетности демонстрируют отрицательную динамику ликвидности активов, платежеспособности, финансовой устойчивости и независимости, кризис становится явным. В финансовом менеджменте все эти показатели известны. В период развития принято считать, что финансовые критерии выстраиваются в иерархию, которая в кризис переворачивается сверху вниз и выглядит следующим образом.

- Ликвидность.

- Платежеспособность.

- Устойчивость.

- Рентабельность.

- Деловая активность.

Каждое предприятие должно сформировать целевые нормативные значения этих показателей. Под ликвидностью мы рассматриваем способность актива превращаться в денежные средства, и мерой этого служит время. Следовательно, ликвидность актива – это скорость превращения актива в денежные средства без существенной потери стоимости. Тогда, что собой представляет платежеспособность?

В ряде литературных источников к ней приравнивают показатель абсолютной ликвидности, которая рассчитывается как отношение наиболее ликвидных активов к текущим пассивам. Но даже для таких активов требуется время для превращения их в деньги. Поэтому платежеспособность – это способность компании удовлетворять в любой момент времени предъявляемые к ней требования по исполнению принятых финансовых обязательств.

Неплатежеспособность является свидетельством риска банкротства. Этот и другие критерии несостоятельности бизнеса исследуются в ходе диагностики структуры основных финансовых отчетов. Естественно, что чем раньше удастся выявить негативные тенденции, тем лучше, несмотря на то, что стадия развития кризиса носит еще скрытый характер. И подход к оценке рисков должен быть комплексный. В этой связи мы можем говорить о разнообразных моделях оценки риска, разработанных управленческой школой и используемых на практике.

Основные виды моделей, которые получили распространение среди исследователей и практиков:

- модели оценки риска и анализа ликвидности коммерческой организации;

- модели оценки риска и анализа потери финансовой устойчивости;

- комплексные подходы балльной оценки риска и анализа финансового состояния компании;

- модели рейтингового анализа финансового состояния;

- зарубежные и отечественные модели прогнозирования риска банкротства.

Классификационная схема комплексных моделей оценки риска финансового состояния

Выше представлена классификационная схема комплексных моделей, применяемых на скрытой и явной стадиях кризисной ситуации, в которую может попасть компания, если с данным риском не работать. Модели оценки риска ликвидности и финансовой устойчивости не включены в схему, поскольку они не носят комплексного характера. Однако уровень их значимости высок. Так, коэффициент текущей ликвидности включается в качестве основного критерия практически в каждую комплексную модель.

Способы оценки риска ликвидности

Ликвидность как свойство компании, состоящее в способности покрывать свои обязательства активами без существенной потери их стоимости, свидетельствует о финансовом равновесии деятельности. При этом предполагается, что срок превращения активов в денежные средства соответствует обязательному сроку покрытия обязательств. Различают текущий, промежуточный и абсолютный вид ликвидности.

Все статьи балансового листа, в зависимости от приблизительного срока перевода их в денежные средства, характеризуются соответствующим риском. При этом свойством риска ликвидности обладают не только активы, но и пассивы предприятия. Он тем больше, чем короче срок покрытия обязательства его исполнением. Далее представляются две таблицы градации риска ликвидности для групп активов и пассивов организации.

Модель группировки активов баланса по уровню риска ликвидности

Модель группировки пассивов по уровню риска ликвидности

Рассмотрим группировку активов по риску ликвидности. Действительно, денежные средства на расчетных счетах в банках и в кассах организации – самые ликвидные активы, поскольку они определяют ее платежеспособность. Краткосрочные финансовые вложения, как правило, могут быть быстро (имеется в виду, до трех месяцев) переведены в денежные средства. Как пример, такими активами могут выступить краткосрочные займы, срочные векселя коммерческих банков, облигации с коротким сроком погашения т.д. Далее приводится пример группировки разделов бухгалтерского баланса предприятия ПАО «Ремавтоматика» с присвоением им риска ликвидности.

Пример группировки разделов баланса по степени риска ликвидности промышленного предприятия

По балансовому листу анализ рисков ликвидности проводится также на основании метода использования абсолютных показателей. Производится сравнение сопоставимых по риску ликвидности разделов актива и пассива баланса по правилу покрытия. Соотношение сравниваемых значений по группам определяет тип ликвидности и соответствующую зону риска. Метод наглядный и достаточно простой. Его недостатки связаны с «посмертностью» учетных данных и невозможностью установления степени ликвидности за счет акцента на сравнении. Ниже приводится модель оценки с помощью абсолютных показателей.

Модель анализа и оценки риска ликвидности с использованием абсолютных показателей по балансу