Алгоритмическая торговля. Научный подход

Алгоритмическая торговля - интересная область, которая позволяет ИТ-специалистам применить свои технические знания на фондовом рынке и извлечь из этого ту или иную выгоду. В нашем блоге мы неоднократно рассматривали различные темы, связанные с созданием торговых роботов, но недостаточно внимания уделяли теоретическим вопросам, с которыми сталкиваются начинающие трейдеры.

В нашем сегодняшнем материале - подборка книг, которые помогут лучше подготовиться к началу работы на фондовом рынке и написанию механических торговых систем. Для достижения наибольшей эффективности материала, мы приводим советы экспертов, которые занимаются алгоритмической торговлей на российском и зарубежных фондовых рынках.

Майкл Халлс-Мур, эксперт по Quantitative trading (цитата из поста в блоге)

Я считаю, что прежде чем человек поймет базовые понятия торговли на биржи и алгоритмической торговли, стоит избегать погружения в сложную математику. На мой взгляд, с помощью следующих книг хорошо заниматься как раз изучением основ:

По роду занятий я читаю довольно специфическую литературу, в основном, связанную со сложными моделями математической статистики. А поскольку в РФ эта тема не очень развита, то литература моя, в основном, на английском.

Из более «популярных» по жанру книг читал «Долгосрочные секреты краткосрочной торговли », но так и не применил никакие из перечисленных там идей на практике.

Всем начинающим трейдерам (неважно, алгоритмическим, или «простым»), я бы рекомендовал почитать Нассима Талеба, особенно книгу «Одураченные случайностью » - она тонкая, но на многие вещи заставляет взглянуть по-новому.

Из того, что мне реально помогло, могу посоветовать следующие материалы:

- методички Московской биржи по фьючерсам и опционам (

Алгоритмическая торговля , или Алгоритмический трейдинг (англ. Algorithmic trading ) - это метод исполнения большой заявки (слишком большой, чтобы быть исполненной за раз), когда с помощью особых алгоритмических инструкций большая заявка (parent order ) делится на несколько под-заявок (child orders ) со своими характеристиками цены и объёма и каждая из под-заявок отправляется в определённое время на рынок для исполнения. Такие алгоритмы были придуманы для того, чтобы трейдерам не приходилось постоянно следить за котировками и делить большую заявку на маленькие вручную. Популярные алгоритмы носят названия "Percentage of Volume", "Pegged", "VWAP", "TWAP ", "Implementation Shortfall", "Target Close".

Алгоритмическая торговля не ставит целью получить прибыль. Её цель - уменьшить стоимость исполнения крупной заявки (transaction cost ), минимизировать её влияние на рынок (market impact ) и уменьшить риск её неисполнения .

Термин "алгоритмическая торговля" часто ошибочно используется в тех случаях, когда речь идёт об автоматизированных торговых системах . Перед такими системами действительно ставится цель получить прибыль. Они также известны под названием "торговых роботов " ("black box trading"), в которых торговые стратегии строятся на базе сложных математических формул и быстрой обработки данных .

Применение и реализация

Алгоритмическая торговля широко используется инвестиционными банками , пенсионными , хедж- и паевыми фондами, т.к. эти институциональные инвесторы в своей деятельности оперируют заявками большого объёма и следовательно не могут выставить такие большие заявки на рынок целиком без риска потерь.

До появления программных комплексов алгоритмической торговли трейдеры институциональных инвесторов или трейдеры брокеров, получавших заявки от таких инвесторов, должны были делить крупные заявки вручную . Существовала даже целая индустрия исполнения заявок (execution services ), когда сторонние execution -компании принимали заявки от крупных инвесторов и исполняли их, опираясь на свой собственный опыт .

В середине 2000-х годов эту рутинную работу удалось автоматизировать с помощью создания алгоритмических "движков" (algorithmic engines ), которые исполняли все те же действия, что делал трейдер, самостоятельно. Трейдеру достаточно было перенаправить заявку в такой "движок", выбрать алгоритм исполнения и дальше только отслеживать его работу, сконцентрировавшись на ручном исполнении только сложных заявок.

С середины 2000-ых годов ведущие брокеры стали предоставлять доступ к своим алгоритмическим движкам своим крупным клиентам, так что клиентам не надо было создавать такие движки самостоятельно. Комиссия за пользование алгоритмическим движком брокера выше, чем за пользование услугой прямого доступа к рынку (direct market access (DMA)), но меньше, чем high touch -услуга.

Передача заявки между клиентом и брокером осуществляется, как правило, с помощью сообщения по протоколу FIX . Для передачи заявок, предназначенных для алгоритмических движков, в 2004 году был предложен стандарт FIXatdl - расширение протокола FIX, но до сих пор этот стандарт так и не получил широкого распространения. Сообщение регистрируется в системе управления заявками брокера и перенаправляется автоматически в алгоритмический движок брокера. Сообщение FIX содержит в особых тегах (custom tags) параметры исполнения алгоритма, например: время начала и конца исполнения, целевая цена исполнения, агрессивность/пассивность исполнения, участие/неучастие в аукционах открытия и закрытия торговых сессий. По мере исполнения заявки на рынке инвестор получает FIX-сообщения от брокера об исполнении (Partial Fills ) и в конце дня сообщение о полном исполнении заявки (Fill ) или отмене её оставшейся неисполненной части (Cancellation ).

Каждый брокер называет свои алгоритмы по-разному, что приводит к трудностям сравнения услуг алгоритмической торговли для выбора лучшей. Впрочем, у всех брокеров реализованы самые распространённые и хорошо известные алгоритмы, например TWAP, VWAP, POV и проч., и отличия между их реализациями минимальны.

С некоторых пор на некоторых биржах алгоритмическая торговля реализована на уровне торговых систем. Это существенно повышает эффективность алгоритма, поскольку для его реализации достаточно выставить лишь одну заявку, которая будет исполнена гораздо быстрее, чем несколько последовательно выставленных заявок или пользоваться для этого услугами брокера.

Алгоритмические стратегии

Во избежание таких случаев регулирующие органы и биржи требуют от владельцев алгоритмических торговых систем оборудовать их системами быстрого отключения kill switch , которые позволяют моментально отключить систему от канала связи и автоматически отменить выставленные на бирже заявки с помощью механизма cancel-on-disconnect . Это требование относится не только к системам алгоритмического исполнения заявок, но и к системам автоматизированной торговли и системам прямого доступа к рынку .

Алгоритмическая и высокочастотная торговля стали предметом многочисленных разбирательств, инициированных американскими регуляторами SEC (U.S. Securities and Exchange Commission) и CFTC в связи с обвинением в их причастности к событиям 6 мая 2010 года (2010 Flash Crash ), когда ведущие фондовые индексы США кратковременно испытали крупнейшее за всю свою историю внутридневное падение .

Влияние алгоритмических систем на ликвидность финансовых рынков

Ликвидность финансовых инструментов обычно оценивают по объёму и количеству совершаемых сделок (объём торгов), величине спреда между лучшими ценами спроса и предложения (максимальными ценами заявок на покупку и минимальными ценами заявок на продажу) и суммарного объёма заявок вблизи лучших цен спроса и предложения (цены и объём текущих заявок можно увидеть в стакане торгового терминала). Чем больше объём и количество сделок по инструменту, тем больше его торговая ликвидность , в свою очередь, чем меньше разница между лучшими ценами спроса и предложения и чем больше объём заявок вблизи этих цен, тем больше моментальная ликвидность .

Существует два основных принципа выставления заявок:

- котировочный - выставление заявок с целью совершения сделки по более выгодной цене, чем текущие лучшие цены спроса или предложения.

- рыночный - выставление заявок с целью моментального совершения сделки по текущим ценам спроса или предложения.

Заявки, выставленные по котировочному принципу формируют моментальную ликвидность рынка, позволяя другим участникам торгов в любой момент времени купить или продать определённое количество актива.

Заявки, выставленные по рыночному принципу, формируют торговую ликвидность рынка, позволяя другим участникам торгов купить или продать определённое количество актива по желаемой цене.

Алгоритмические торговые системы, использующие котировочный принцип, являются одними из основных поставщиков моментальной ликвидности, а использующие рыночный принцип - одними из основных поставщиков торговой ликвидности. Большое количество алгоритмических систем одновременно используют оба эти принципа .

Влияние алгоритмических систем на биржевую инфраструктуру

С точки зрения нагрузки на биржевую торговую инфраструктуру алгоритмические системы, использующие рыночный принцип работы с заявками, практически не несут рисков, так как редко выставляют больше одной заявки в секунду из расчета на один инструмент, к тому же, почти каждая заявка, выставленная этими системами, приводит к сделке. [ ] В случае же с алгоритмическими системами, использующими котировочный принцип работы, картина совершенно иная. Во-первых, при перестановке заявок эти системы могут выставлять по несколько заявок в секунду по одному инструменту, а во-вторых, лишь малая часть этих заявок приводит к сделкам (по информации предоставленной ММВБ, более 95 % заявок от высокочастотных роботов снимаются без исполнения ). Таким образом, при высокочастотном котировании, биржевая инфраструктура нагружается в максимальной степени, причем большую часть времени вхолостую. Поскольку чрезмерная нагрузка биржевой инфраструктуры может повлиять на стабильность её работы, биржи используют такие защитные механизмы, как задержка в трансляции рыночной информации, ограничение числа допустимых транзакций, введение минимального времени «жизни» заявки, а также сдерживание активности роботов через тарифную политику .

Спекулятивные стратегии

Основной целью спекулятивных стратегий является получение дохода в краткосрочном периоде за счёт колебаний рыночных цен финансовых инструментов. В целях классификации, можно выделить восемь основных групп спекулятивных стратегий, некоторые из которых используют принципы и алгоритмы других групп, либо являются их производными.

Стратегии маркет-мейкинга (англ. Market making ) - предполагают одновременное выставление и поддержание котировочных заявок на покупку и на продажу финансового инструмента. Данные стратегии используют принцип случайного блуждания цены в пределах текущего тренда, иными словами, несмотря на рост цены инструмента на определённом временном интервале часть сделок будет приводить к уменьшению его цены относительно ряда предыдущих значений, и наоборот, в случае общего падения цены инструмента часть сделок будет приводить к увеличению его цены относительно ряда предыдущих значений. Таким образом, в случае удачно подобранных цен котировочных заявок можно покупать дёшево и продавать дорого независимо от текущего направления тренда. Существуют различные модели определения оптимальной цены котировочных заявок, выбор которых осуществляется исходя из ликвидности инструмента, объёма размещаемых в стратегию средств, допустимого времени удержания позиции и ряда других факторов. Ключевым фактором успеха стратегий маркет-мейкинга является максимальное соответствие котировок текущей рыночной конъюнктуре по инструменту, чему способствует высокая скорость получения рыночных данных и возможность быстро изменить цену своих заявок, в противном случае данные стратегии становятся убыточными. Маркет-мейкеры являются одними из основных «поставщиков» моментальной ликвидности, а за счёт конкуренции способствуют улучшению её профиля, поэтому биржи часто привлекают маркет-мейкеров в неликвидные инструменты, предоставляя льготные условия по комиссиям, а в некоторых случаях выплачивая вознаграждение за поддержание котировок.

Трендследящие стратегии (англ. Trend following ) - основаны на принципе выявления тренда на временных рядах значений цены инструмента посредством различных индикаторов технического анализа, и покупке или продаже инструмента при появлении соответствующих сигналов. Характерной особенностью трендследящих стратегий является возможность их применения практически на любых таймфреймах - от тиковых до месячных, но поскольку доходность этих стратегий зависит от соотношения количества верных и ошибочных «прогнозов» относительно дальнейшего направления движения цены, использовать слишком большие таймфреймы довольно рискованно, поскольку ошибка на них выявляется достаточно долго и может привести к серьёзным убыткам. Эффективность трендследящих стратегий, особенно при внутридневной торговле, в существенной степени зависит от моментальной ликвидности инструмента, поскольку большинство сделок совершаются рыночными заявками по текущим ценам спроса и предложения. Следовательно, если в инструменте будет широкий спред и горизонтальная кривая моментальной ликвидности, то даже в случае большого количества верных прогнозов стратегия может принести убытки.

Способы подключения к торгам

Для большинства алгоритмических систем скорость получения рыночных данных и скорость выставления заявок являются важнейшими факторами, влияющими на эффективность работы системы. На российском рынке исторически сложилось шесть различных вариантов подключения роботов к биржевым торговым системам. В качестве примера рассмотрим варианты доступа к торговой площадке FORTS:

Сейчас все говорят о том, что живых консультантов заменят машины. Насколько это соответствует реальности?

Роботов делают люди, поэтому кто-нибудь живой обязательно останется … Но если серьезно, давайте для начала определимся, что, собственно, мы называем роботами. Есть робоэдвайзинг, есть алгоритмические стратегии, есть автоследование.

Давайте начнем с робоэдвайзинга. Что включает это понятие?

Робоэдвайзинг — это программы, которые позволяют не только составить портфель клиенту, но и совершать ребалансировку портфеля без участия клиента.

Подобных сервисов в России не так много, но, если говорить о западных практиках, существует четкое разделение между пассивным и активным управлением:

- активное управление состоит в решении, какой инструмент и когда покупать;

- пассивное управление — когда портфель уже сформирован и предназначен для клиентов, не желающих вдаваться в подробности .

Алготрейдинг

Под алготрейдингом понимают вид трейдинга, при котором действия трейдера полностью формализованы в виде алгоритма, реализуя который трейдер рассчитывает получить прибыль. Простыми словами, алгоритмический трейдинг — это заранее определенный, осознанный алгоритм действий трейдера в ходе торговли.

Какое будущее у алготрейдинга в России? Отмечается высокий интерес к этой услуге как со стороны клиентов, так и со стороны профучастников рынка.

Доля таких услуг будет расти - это очевидно.

Развитие сегмента ставит новые задачи и перед регулятором, и перед рынком. Активно ведется дискуссия касательно будущего данных сервисов для физических лиц. Подобными сервисами пользуется большое количество людей, и регулятор не может не обращать внимания на это.

Плюсы и минусы

Клиенту необходимо получать полную информацию об условиях конкретной стратегии, включая, например, налоги, размер комиссий.

При этом цены, по которым клиент совершает сделки, не всегда совпадают с ценами, по которым совершает сделки автор стратегии. Иногда это приводит к тому, что клиент разочаровывается в услуге. Но конечном итоге рынок услуг автоследования и алготрейдинга должен стать понятен как брокерам, так и клиентам.

Преимущества два: скорость и дешевизна. Услуги роботов в разы дешевле, чем консультантов. Даже со скромной суммой в $5тыс. можно получить сбалансированный портфель. Но такая услуга в России не приживется. У нас любят «смотреть в глаза» тем, кто управляет деньгами.

Инвестирование — процесс неспешный и тщательный.

А услуга робоэдвайзинга нацелена на ленивых спекулянтов , которые желают зарабатывать, переложив тяжесть принятия решений на другого. Ни к чему хорошему это не приводит.

Но количество людей, которые хотят зарабатывать и при этом не принимать самостоятельные решения, очень велико. Поэтому робоэдвайзинг в любом случае будет пользоваться спросом.

Проблемы робоэдвайзинга в России связаны со слабостью самого рынка — низкой , обесцениванием значимости бренда и имени компании-разработчика, возможностью манипулирования ценой.

Еще одна проблема - число активных инвесторов. Интересным продукт станет, когда с рынка уйдет Private Banking. Но для этого нужен уникальный сервис, учитывающий интересы конкретного инвестора.

Учитывая повсеместное внедрение чат-ботов и темпы разработки подобных сервисов, широкое внедрение таких технологий — вопрос недалекого будущего. В России основные игроки находятся в состоянии серьезной конкуренции, внедряют новые продукты и услуги, улучшают сервис.

Полагаем, что скоро робоэдвайзинг будет по карману средним и нишевым игрокам, которые с удовольствием вступят в конкурентную борьбу за средства клиентов.

Дополнительно ознакомьтесь с кратким видео о том, что такое алготрейдинг:

Каждые десять лет новый рынок открывается для публичной торговли. Так было с сырьевыми товарами, акциями, опционами . Сейчас аналогичную фазу переживают криптоактивы. Все эти рынки изначально демонстрировали повышенную волатильность , объемы торгов были низкими, регулирование отсутствовало, а производные инструменты не существовали.

Криптовалюты появились сравнительно недавно и до сих пор отличаются повышенной волатильностью по сравнению с другими активами. Высокая волатильность приводит к масштабным движениям цен и при правильном подходе позволяет неплохо заработать.

Для алгоритмической торговли на фондовых рынках приходится покупать специальное ПО, получать разрешения от бирж и платить за исторические данные, на которых будет отрабатываться торговая стратегия . Все это становится серьезной преградой для рядовых инвесторов.

С другой стороны, большинство криптовалютных бирж предоставляют простые и открытые API для торговли. Другими словами, даже ученик старших классов может настроить рабочую станцию, запустить алгоритм и заработать.

Крипторынок настолько нов, что здесь работают даже стратегии из учебников по техническому анализу , давно ставшие классикой. При этом для успешной и прибыльной торговли достаточно обычного ПК.

Как торговать криптовалютой?

Как правило, трейдеры склоняются к одному из трех подходов:

Фундаментальный анализ

Оценивается прогресс проекта, его технические аспекты, рыночный охват и опыт разработчиков. Например, криптоактив без реального продукта на рынке с позиций фундаментального анализа будет считаться слабой инвестицией, даже если он входит в список десяти крупнейших криптовалют по объему торгов.

Анализ настроений

Некоторые трейдеры в поисках выгодных возможностей проводят анализ настроений в Reddit, Twitter, социальных сетях и на рынке фьючерсов . Например, трейдер может узнать, что некий криптоактив скоро пройдет листинг на крупной бирже, и на основании этой информации совершить сделку, оценивая влияние новости на настроения пользователей и цены.

Технический анализ

Трейдеры анализируют динамику котировок и поведение специальных индикаторов (коих насчитывается великое множество), пытаясь предсказать дальнейшее движение цен. Технический анализ очень популярен на криптовалютном рынке.

Этот подход гораздо круче, чем кажется на первый взгляд. Вместе три элемента информации дают невероятно точные сигналы об открытии и закрытии позиций. Например, можно использовать следующую стратегию:

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Технические индикаторы

MACD и RSI помогают оценить направление и оценку криптоактива

Даже эта простая стратегия за последние полтора года опережает рынок на любом двухмесячном интервале для большинства криптоактивов - иногда с огромным отрывом.

Правильный подход к успешной торговле

Возможность зарабатывать на рынке с помощью статистики поражает воображение! Прежде всего необходимо найти гипотезы и тренды , которые можно проверить и автоматизировать с помощью алгоритма. Программа должна работать и зарабатывать деньги даже тогда, когда вы спите.

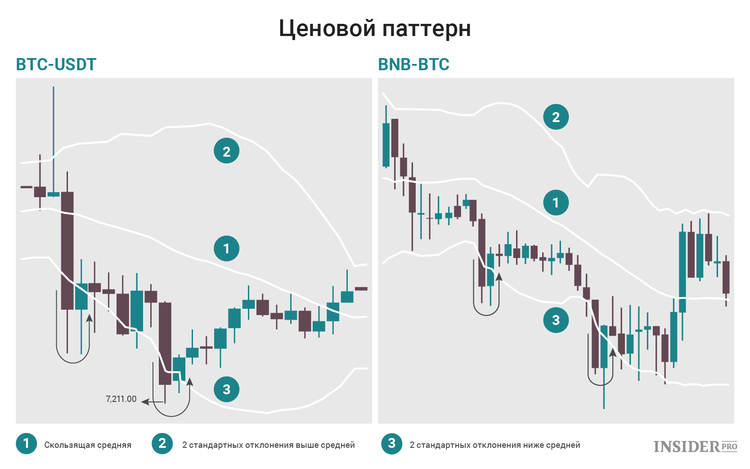

Давайте рассмотрим пример алгоритмической торговой стратегии. На разработку ее концепции, анализ и настройку ушло более семи месяцев.

Гипотеза: если цена криптоактива опустилась до «необоснованно низкого» уровня, она с высокой вероятностью отскочит назад.

Вскоре мы вернемся к тому, как определить этот «необоснованно низкий» уровень. Пока же обратите внимание, как на графиках цена отскакивает от линии под номером 3. Если этот паттерн повторяется постоянно, он может стать хорошей основой для стратегии. Нужно просто покупать актив, когда цена падает ниже линии, и продавать, когда она отскакивает спустя некоторое время.

Обратите внимание, как отскакивает цена после прокола зеленой линии

Обратите внимание, как отскакивает цена после прокола зеленой линии

Сигнальная линия на графике выше обозначена как «2 стандартных отклонения от скользящей средней». Давайте разберемся, что это значит.

Основы статистики: Среднеквадратическое (стандартное) отклонение

Любая нормальная случайная величина удовлетворяет распределению вероятностей Гаусса. Пик распределения соответствует среднему значению, а стандартное отклонение определяет возможный разброс значений.

Из статистики мы знаем, что 96% значений нормального распределения находятся в пределах двух стандартных отклонений (σ) от среднего. Другими словами, вероятность, что некая цена выйдет за пределы 2σ-интервала с той или иной стороны, составляет менее 2%.

Цены криптовалютных активов нельзя назвать нормально распределенными, однако при выходе за пределы двух стандартных отклонений они с высокой вероятностью возвращаются к центру. Приведенные выше графики это подтверждают.

Подход

Формулирование гипотезы всегда начинается с догадок. Трейдер исследует графики, визуально проверяя свою идею. Затем он разрабатывает соответствующий алгоритм и тестирует его на прошлых ценах различных криптоактивов при разных параметрах.

Например, можно проверить работу алгоритма на разных временных интервалах (5 мин, 15 мин, 30 мин, 1 час) и для различных пороговых значений (2σ, 2,5σ, 3σ) на множестве разнообразных криптоактивов. Это позволит определить, какая комбинация значений дает наибольший процент надежных сигналов без ущерба для прибыльности каждой сделки.

Процесс разработки алгоритмической торговой стратегии

Процесс разработки алгоритмической торговой стратегии

Как только параметры оптимизированы, можно приступать к реальной торговле, попутно следя за ее показателями (прибыльностью, проскальзыванием, коэффициентом Шарпа и т. д.). Убедившись в надежности алгоритма, можно увеличить объем капитала, предназначенного для торговли.

Выводы

За последние семь месяцев эта стратегия не только принесла прибыль, но и позволила сделать массу интересных наблюдений о торговле на турбулентном рынке:

- Со временем прибыльность алгоритма снижается.

- Алгоритмы, отлично работающие с небольшим капиталом (скажем, $10 000), перестают приносить прибыль, если его сильно увеличить (например, до $100 000).

- Чем труднее концептуализировать и программировать алгоритм, тем дольше он сохраняет свое преимущество.

- Большинство алгоритмов коррелируют с ценами - некоторые лучше работают на растущем рынке, другие хорошо справляются с падающим. Необходимо разумно скомпоновать портфель, состоящий из различных алгоритмов, чтобы они компенсировали возможные слабости друг друга.

Алгоритмическая торговля - это постоянная погоня за совершенством. Рынки никогда не спят и все время эволюционируют. Трейдер попросту потеряет преимущество, если перестанет внедрять новые и уникальные торговые стратегии.

Будь в курсе! Подписывайся на Криптовалюта.Tech в

Обсудить актуальные новости и события на

Экономист Андрей Мовчан, имеющий большой опыт работы в управляющих компаниях на фондовом рынке, выразил своё крайне скептичное мнение по поводу алгоритмической торговли, которая вновь становится модной. (Алгоритмическая торговля / роботрейдинг - это когда вы покупаете программу, которая сама решает, когда надо покупать, а когда продавать).

Мимо меня в бумажном, электронном, вербальном и разве что не тактильном виде пролетают, проносятся, проплывают, протаскиваются и проковыливают туда-сюда многочисленные предложения дать денег на алгоритмическую торговлю (чем угодно – акциями, валютой, нефтью, деривативами и пр.). Предложения разные – безграмотные и очень аккуратные, с указанием подтвержденной успешной истории и без таковой, для ритейла и для крупных клиентов. В обратную сторону мимо меня летят мнения инвесторов – от «как это круто» до «опять мошенники спамят». Я по роду службы хорошо осведомлен вообще о управлении инвестициями и в частности о алгоритмических стратегиях – может быть пора мне высказаться по поводу гомеопатии, астрологии, алгоритмов инвестирования.

Рынок инвестиций огромен и игроков на нём очень много – просто как в живой природе. Относительно реальных стоимостей инвестирование – это игра с очень небольшой положительной суммой (формируемой перетоком части доходов из реального бизнеса на рынки в виде платы за предоставляемый рынками капитал), в которой участники перераспределяют в основном то, что принесли на рынок, между собой, не забывая платить дань банкам, брокерам, юристам, налоговым органам, мошенникам и пр.

То есть, в переводе на butthead language, подавляющее большинство игроков просто отдаёт свои капиталы более умелым и приспособленным, или – жуликам.

Десятилетия опыта и миллиарды долларов, конечно, дали множеству игроков возможность приспособиться к рыночной среде и приспособить рынки – так же, как в живой природе одни вырастили зубы, другие – когти, третьи стали очень быстрыми, четвертые – очень большими, остальные — умерли. Кто эти выжившие чемпионы?

Это инсайдеры. Это – крупные посредники, глобальные игроки, которые способны видеть потоки и опережать их своими действиями.

Это пиратские команды, состоящие из профессионалов высочайшего класса, с опытом в десятки лет и железными нервами, которые даже не видят – чувствуют качество той или иной инвестиции, просто потому что уже не раз наблюдали что-то подобное на рынке.

Это монстры, способные вложить больше других, провести анализ на месте силами десятков аналитиков и экспертов, договориться с теми, кто определяет политику, организовать рыночные манипуляции, заставив толпу пойти в нужную сторону.

Наконец это те, кто сумел построить технологии, гарантирующие им опережение остальных игроков – мощнейшие сервера, уникальные процессоры, программы, замечающие арбитражные возможности раньше всех и раньше всех реагирующие на них. Эти «технологии» стоят сотни миллионов долларов просто потому, что они постоянно становятся быстрее – в этом деле первый получает все, второй – убытки. И тем не менее, даже все эти чемпионы устойчиво зарабатывают не впечатляющие обывателя цифры. Лучшие (если мерить на, скажем, 10-летнем горизонте) показывают 11-12% годовых.

Нормальные, осторожные и умные – 7-8% годовых, зато значительно стабильнее. Вполне хорошо если инвестор получает и 4-5% годовых – он все равно выигрывает у рынка и у инфляции с запасом. О, да, есть конечно получающие любые доходы, хоть 1000%, хоть 1000000%. Это те, кто выиграл джек пот, случайно попал в яблочко. Один раз. Два раза – не исключено теорией вероятности, но в природе не встречалось. А если говорить все же о устойчивых показателях, то показывающих 15% годовых на вменяемом горизонте (те же 10 лет) – просто не существует — за редким исключением тех, кто (а) получил случайную сверхприбыль 1 раз и с тех пор ее еще не проел (ну, скажем, взял Apple с плечом в нужный момент), или (б) достаточно тупо стоял в позиции, а эта позиция росла (например если в 2008 осенью взял РТС и дожил до конца 2013-го). Ни в том, ни в другом случае нет ни искусства ни технологии – есть везение.

Что же такое алгоритмическая торговля, если она не основана на стоящих сотни миллионов долларов технологиях? Особенно – если она к тому же приносит или обещает приносить пресловутые «5% в месяц»? Мошенничество? Иногда. Но не всегда. Иногда же это просто “survivorship bias”. Собираются ребята, изучившие курс математики технического вуза и поторговавшие на свои 5 тыс долл. акциями в БКС. И решают запилить алготрейдинг. Кто-то верит в свою гениальность от недостатка знаний; кто-то в силу нормальной для затянувшегося детства самоуверенности; кому-то повезло во время торговли в БКС и он поверил в свою звезду. Пишут они роботов медленных (оборудования нет, каналы обычные), настроенных на простые алгоритмы (а откуда им взять сложные при их подготовке и опыте) – в основном торгуют на расхождениях пар с устойчивой ковариацией, факторном распознавании трендов, поиске простых образов и пр. Групп таких ребят собираются в год сотни, благо вузы штампуют технарей и экономистов, применения им мало, а программировать сегодня в России может почти каждый неглупый подросток из крупного города 25-ти лет от роду, да и брокеров, готовых их подсоединить к своей платформе, много и в России и в мире – казино всегда прибыльный бизнес.

Их торговые стратегии в сущности – белый шум, с небольшой долей длинных позиций относительно рынка, и соусом из краткосрочных паттернов, которые они верно находят с помощью регрессионного анализа (только вот паттерны эти «уползают» на глазах). Но по закону больших чисел результаты у них будут распределены достаточно случайно, половина в плюс, половина в минус. В первый год половина получит убытки сходу и по большей части «сольется» с рынка. Тридцать процентов получит маленькую прибыль и решит, что они на верном пути, и будет искать новых алгоритмов. Процентов двадцать получат приличную прибыль и уверует в свою гениальность. На следующий год соотношение будет тем же – в итоге через 2 года останется 4% тех, кто два года получал огромную прибыль, 6% тех, кто получил огромную прибыль в первый год и небольшую во второй, 6% тех, кто получил небольшую прибыль в первый год и огромную во второй, и наконец 9% тех, кто получил в оба года небольшую прибыль.

После третьего года у нас все равно еще будет примерно 2% тех, кто либо все три года получал очень высокую прибыль, либо получил небольшую прибыль в первый год и очень высокую во второй и третий. Эти будут ходить с нимбами и продавать себя направо и налево совершенно искренне. Если в первый год в игру вступило 300 команд, то таких великих через три года будет ни много ни мало 6 команд. К ним добавится еще примерно 15 команд с более скромными, но тоже хорошими результатами, они тоже будут себя продавать. Если считать, что 10% вступивших в игру – мошенники, то поверх этой 21 группы искренне заблуждающихся у нас будет еще 30 групп, фальсифицирующих свои результаты и утверждающих, что у них все отлично, и тоже собирающих деньги. Итого каждый год добавляет нам условно 51 группу алгоритмических трейдеров, которые продают клиентам свои услуги. Обращаю внимание – более 40% из «успешных» действительно верят в свой успех.

Что случится с этими группами еще год спустя (то есть – что случится с вашими деньгами, если вы дали их какой-то из этих групп)? Половина из честных и все мошенники получит вам убытки – ваш шанс заработать с командой, продающей вам свой трехлетний успешный опыт — примерно 20% (всего их, напомню, 51, прибыль вам принесет лишь половина из 21 команды не мошенников). Ваш шанс заработать большие деньги – примерно 8% (20% от 21 команды из общего числа предлагающих в 51). Ваш шанс заработать большие деньги 2 года подряд – уже меньше 2%. Ваш шанс зарабатывать 10 лет подряд с такими ребятами – примерно 1/1024 если говорить о каких бы то ни было доходах и 1/10000000 если речь идет о крупных доходах каждый год.

А внутри экосистемы алготрейдеров идет сложная жизнь, которая делает ваши шансы еще ниже. В частности, происходит конвертация части «гениев» в мошенники по факту получения ими первых убытков. Примириться с убытками они не могут, и потому еще долго продают «результаты за избранный период» или «среднее по трем годам», например +60%, +80% и -90% становятся у них не 1,6*1,8*0,1 = 0,29 (то есть 71% убытка), а (0,6+0,8-0,9)/3 = 16,7% годовых, которые они выдают за свой устойчивый результат. Мошенники же тоже совершенствуются: помимо простой выборки периода, фейковых отчётов и искусственных сделок для изменения результата, они например заводят два счета с противоположными стратегиями, и показывают официальный отчет по тому счету, который в этом году зарабатывает. Управляющие жаждут высоких комиссий и достаточно спокойно переживают быстрый уход клиента, потерявшего деньги – за время инвестирования он все равно заплатил, а на его место придет другой любитель даровых сверхдоходов. Использующие же два противоположных продукта одновременно вообще просто делят свои активы в уме на два – одна половина приносит огромные комиссии и генерирует новых клиентов, вторая половина просто сливает клиентов; в следующем периоде они меняются местами.

Возникает вопрос – можно ли заработать, передав деньги такой команде? Ответ – да. Можно и не один год зарабатывать. Из 1024 команд 1 команда должна 10 лет подряд генерировать прибыль. Если «ваши ребята» 10 лет подряд приносят вам прибыль – значит где-то рядом минимум 1023 инвестора потеряли деньги. Какова вероятность заработать на 11 год? 50%.

Возникает еще вопрос – неужели нельзя предположить, что вдруг в московской (питерской, нижегородской) квартире найдется гений, который построит такой алгоритм, ну просто растакой алгоритм, что он именно что будет зарабатывать большие деньги на рынках, и все его клиенты будут счастливы, а все не клиенты – несчастны? Ответ – нельзя, и вот почему:

Во-первых, рынки представляют из себя по большому счету случайные процессы, в которых детерминированная составляющая (а) невелика, (б) тщательнейшим образом изучается тысячами мощных игроков. Каким бы ни был алгоритм, против случайного процесса не попрешь, именно поэтому все настоящие «алгоритмики» не предсказывают будущее, а ловят микроскопические расхождения – между индексом и корзиной, которая его составляет, между стоимостью на разных площадках, между активом и комбинацией деривативов, которая воссоздает профиль дохода от актива. Эти расхождения рождаются и умирают в течение наносекунд – потому что их ждут и ловят, как только они появляются, сотни крупных игроков. Нет у тебя мегаэкипировки – отдыхай, все арбитражные возможности заберут за несколько наносекунд до того, как ты проснешься.

Но вдруг мы ошиблись – и на рынках где-то все же прячется закономерность? Тут наступает «во-вторых». Какова вероятность что сотни (тысячи!!!) многочисленных команд с нобелевскими лауреатами в составе, обремененные дорогущим оборудованием и десятками лет индивидуального опыта, не открыли такую закономерность, а гений ее открыл? Какие ресурсы есть у этого гения? Где и как берет он временные ряды данных, которые стоят сотни тысяч долларов в приобретении и поддержании? На каком компьютере он их обсчитывает? – для минимального разумного обсчета нужны мейнфреймы. Я не хочу сказать, что вероятность этого ровно ноль, хотя количество открытий в современной науке, сделанных на коленке – именно ровно ноль. Но даже если она равна одной тысячной, а вероятность заработать при случайном инвестировании – 50%, то я не могу отличить 50% от 50,1% — если хотите верить в гения, считайте что вероятность позитивного исхода инвестирования в продукт местных алготрейдеров 50,1%. Ой, не забудьте что они возьмут 2% за управление и 20% за доход, а комиссии брокера составят еще от 0,5 до 3%. Выгоднее (статистически) кидать дартс в экран системы Блумберг.

Ну и «в третьих». Вдруг закономерность все же нашлась и она работает. Что произойдет, если начать ее применять? На рынке, прямо на биржах, сидят роботы-анализаторы стратегий, занимающиеся выявлением видимых паттернов. Их уже много и будет еще больше. Удачную стратегию тут же поймают, соберут по ней достаточно данных, расшифруют и скопируют, и наконец – применят крупные игроки, которые занимаются выращиванием и селекцией стратегий. Они будут быстрее, и съедят вашу прибыль с момента расшифровки под ноль. Более того – их действия поменяют рынок, закономерность перестанет работать – на рынке, как и в квантовом мире, наблюдать уже значит изменять, а уж инвестировать – значит изменять все.

Откуда же берутся счастливые инвесторы, успешные локальные алгоменеджеры, адепты и апологеты, сотни постов и статей, прославляющих удачные алгоритмы? Оттуда же, откуда берутся дорогие гомеопаты, хиропрактики, тибетские медицинские практики и даже народные приметы. Их отец – человеческая психология (способность запоминать только то, что соответствует желаниям, способность принимать случайность за закономерность, готовность верить логичным доводам, даже если они оперируют на абсурдной базе, склонность игнорировать факты, идущие в разрез с нашими желаниями и пр.). Их мать – человеческая алчность: если вам свойственно заблуждаться, будьте спокойны – найдется немало тех, кто на этом заработает. Их няня – асимметричность доходов управляющих: зарабатываете вы или теряете – управляющий всегда в плюсе.

Была такая история – про грузинского акушера-гинеколога, который изобрел специальный метод обеспечения желаемого пола у будущего ребенка. Он был таким честным, что брал с родителей деньги только в случае, если пол ребенка совпадал с пожеланием. Не представляете, сколько родителей были ему благодарны! К чему это я? Да так, вспомнилось…

Вторая часть от 20.01.2017

Один из законов социального общения гласит: как ни объясняй, кто-то все равно не поймет.

Я очень подробно кажется объяснял про рынок и алгоритмическую торговлю, но поняли меня далеко не все – значит плохо объяснял. Наезды и крики «Бог жив» комментировать не буду, нет смысла. Разумные вопросы и комментарии сводятся к следующим:

(1) Разве рынки случайны?

(2) А ты откуда знаешь?

(3) Что же вообще нет успешных управляющих? А как же мой друг Петька?

(4) Что ж тогда делать?

Попробую прокомментировать.

Основное непонимание выражено словами: «Вот вы говорите, что рынок абсолютно случаен, но тогда же вообще ничего не имеет значения – ни размер, ни оборудование, ни команда»

На неквантовом уровне не существует ничего случайного. Когда вы подбрасываете монету, в момент, когда она оторвалась от вашей руки, уже достоверно определено, какой стороной она упадет. Беда в том, что вы этого не знаете и знать не можете. Кто родится у женщины, которая только узнала, что забеременела – мальчик или девочка? До УЗИ – это случайный процесс. После – точно известен ответ. Случайным мы называем процесс, результата которого МЫ ex ante ЗНАТЬ НЕ МОЖЕМ. В этом смысле не существует вообще случайных процессов – все они случайны ДЛЯ КОГО-ТО (иногда – для всех), и, кроме того, матожидание результата для всех разное. Для пары молодых людей в арендованном кабинете в Москва Сити, сидящих у компьютера, рынок акций США абсолютно случаен, вероятность успеха 50%. Для программы, которая имеет самый быстрый доступ к бирже и настроена отлавливать расхождение в цене между индексом и его корзиной, появление такого расхождения делает ситуацию намного менее случайной – программа знает, что расхождение почти наверняка закроется за миллисекунды. Для инвестора из Москвы, который занят строительством офисных центров, и по совету друга покупает облигацию маленькой компании из сельских районов Индонезии, процесс ее погашения настолько же совершенно случаен, насколько случайным будет цвет волос первого человека, которого вы встретите, выйдя на улицу. Для опытного инвестора, изучающего кредитоспособность компаний многие годы, исследовавшего отчетность этой компании, поговорившего с аналитиками на месте, с кредиторами, с директором, с владельцем, с поставщиками, с клиентами, с конкурентами – вопрос погашения стал намного менее случайным. И в том и в другом случае он остался случайным, но вероятность благоприятного исхода сильно выросла. Для обычного управляющего вопрос – вырастет завтра акция или нет – является случайным. Для члена совета директоров, только что одобрившего слияние – почти определенным.

В РАМКАХ СЛУЧАЙНЫХ ПРОЦЕССОВ, ПРОТЕКАЮЩИХ НА РЫНКЕ, ВЫИГРЫВАЕТ ТОТ, КТО УМЕЕТ СДВИГАТЬ МАТОЖИДАНИЕ РЕЗУЛЬТАТОВ СВОИХ ДЕЙСТВИЙ В ПОЗИТИВНУЮ СТОРОНУ. Как? Имея больше информации, чем большинство игроков, или имея ее быстрее большинства игроков, или имея больше возможностей, чем большинство игроков.

Отсюда мораль для инвестора: давайте деньги тем, кто докажет вам, что у них есть одно из трёх преимуществ, а лучше два или три:

- Больше информации (опыт + умение делать анализ и, не менее важно, его тщательное исполнение + каналы информации + работа на нишевом рынке, куда не ступает нога большого человека);

- Скорость получения информации и скорость реакции (дорогущие системы в основном; инсайд, как неправомочное получение информации вперед остальных, запрещен законом);

- Уникальные возможности (например – торговать на крайне закрытом рынке, структурировать очень сложные деривативы, влиять на рынки и пр.)

Печаль состоит в том, что в реальной природе вы скорее всего найдете только преимущество №1, а оно не дает очень больших доходов, 5-10% годовых в долларах сегодня его предел (правильнее сказать – 3-7% выше инфляции). Зато – это устойчиво. Преимущество №2 используется мега-игроками, ваши деньги им не нужны. Преимущество №3 – удел как правило крупнейших брокеров и банков, ваши деньги им тоже без надобности.

Можно конечно сказать: «а разве уникальный алгоритм – это не способ увеличить количество информации?» Конечно способ. Только уникальных алгоритмов не может быть – они совершенное коммодити, математика на всех одна. Алгоритм можно только использовать, взяв его из толстой книжки по теории систем. И уже прошли времена, когда алго было внове и алгоритмы впервые выходили на рынок, реализуя свои преимущества. Сегодня можно не опасаясь сказать, что все методы, известные науке и не требующие еще не существующей мощности систем, применены на крупных рынках и даже, пожалуй, на мелких тоже – и рынки поменялись под эти методы. В низкодоходных (до тех же 5-10% годовых) областях есть ниши, куда мощные игроки не лезут – не адекватно для них строить машины ради таких доходов. В этих нишах можно руками обыгрывать публику, которая идёт напролом (индексные фонды, пенсионные фонды, секторальные фонды, институционалы, частные банки – все они идут напролом, для них доп. анализ – лишнее удовольствие, им и так хорошо; хеджирующие риски корпорации тоже идут напролом, им вообще доход не нужен, им бы не потерять). Но в алго области, как и в зоне двузначных доходностей, конкуренция жесточайшая. Мало крупняка, который быстрее всех и поглощает все неэффективности; мало роботов-разведчиков и роботов-диверсантов, которые выявляют чужие стратегии или заставляют других роботов ошибаться в свою пользу; на рынке есть еще крупные собиратели – они ищут удачливых новичков, нанимают их пока их алгоритмы еще производят прибыль и выбрасывают, как только прибыль начинает падать.

Конечно, мир не стоит на месте. Существенная часть математического аппарата еще не может быть реализована – не хватает мощности компьютеров. В том же распознавании образов возможности безграничны, и конечно с ростом мощности и скорости будут появляться новые игроки с новыми возможностями. Но это не надежда для новичков, а риск для акул рынка; это соревнование железа, это удел крупнейших и способных нанять самых талантливых. На нашем Татуине, на задворках галактики, можно даже не мечтать о таком.

И не надо меня подозревать в незнании трейдинга, коллеги. Я его знаю со всех сторон – и торговал, и руководил опосредованно, и был клиентом (и воевал много с трейдерами). А еще я – математик по образованию, статистика и теория оптимальных процессов (управляемых систем) – моя специальность. Я кое-как разбираюсь и в механизмах нехитрой многопараметрической оптимизации даже если она делается на нечетких множествах и с обучением, и в распознавании образов. И сам управляю деньгами очень давно. И тем не менее biased – не люблю акции (считаю, что рынок акций в последнее время практически казино), занимаюсь в основном облигациями, деривативами, макро, люблю старые проверенные методы.

Я звёзд не хватаю, потихоньку, в среднем 8% в долларах за 15 лет, волатильность ниже 7%, за 15 год доход 7,6%, за 16 год около 7% (последние 3 квартала – 4,3%, первый квартал был хорош), в 17 году будет явно меньше 7%, (но зато стабильно и всегда своими деньгами вместе с клиентскими). Я всем желающим всегда говорю одно и то же: хотите «управления активами» — это не ко мне, героев много. Ко мне только вместо депозита. Ну или когда наиграетесь с «прибыльными продуктами». Я стараюсь максимально развивать Преимущество №1 (опыт, знания, анализ эмитентов, алерты, считалки, прямой контакт со всеми, с кем только можно, сеть друзей по всему миру, работа на нишевых рынках), вообще не думаю о Преимуществе №2 и чуть-чуть стараюсь добавлять Преимущества №3 за счет работы с лучшими брокерами – я хорошо понимаю границы моих возможностей. Делаю ли я ошибки? Конечно. В портфеле – редко, вне портфеля – часто. Я вроде бы макро специалист. Я в 13 году предсказал падение нефти и рубля, я верно прогнозировал ребаунд американских рынков после кризиса, падение цены золота, восстановление российского рынка в 2014-м. Но я на этом не торговал. Почему?

Потому что я в 16 году был уверен, что фунт по 1,31 это перебор и он пойдёт обратно. А он сейчас – 1,2. Можно было мне на основании прошедших лет дать в начале 16 года деньги на макро стратегию? Ещё как. Что бы вы имели? Думаю – минус 20 – 25% на фунте точно. Так что я себе денег на макростратегию не даю и вам не советую – нет у меня в ней никаких преимуществ. А в облигационной – есть.

Но вот что ещё важнее, что сбивает с толку и заставляет верить: игроки, не имеющие перечисленных выше преимуществ, тоже МОГУТ показывать высокие доходы. Это происходит за счёт одного из двух факторов:

(1) Случайность. В семье бывает и пять мальчиков, у управляющего бывают случайно цепочки удачных операций. Вероятность 5 лет случайно угадывать рынок – 1/32.

(2) Корреляция портфеля с длинным восходящим трендом рыночного актива или их комбинации. Эту корреляцию не всегда можно сходу увидеть. Например, отличные результаты показал бы в 2013 – 2016 годах фонд, скоррелированный с комбинацией длинного DJ и короткой нефти, причем даже в 2016 году при определенной комбинации показал бы ровный рост. Но просто наложить его на нефть или S&P не удалось бы. Это особенно опасная штука – далеко не все управляющие могут отрефлексировать факт такой корреляции и честно верят, что придумали вечный двигатель, тогда как на самом деле их алгоритм просто «long (short) biased» к какой-то комбинации активов. Я пересмотрел за свою карьеру сотни продуктов, из них сотни «удачных стратегий». Примерно в 80% вылавливается такой bias. Он означает что управляющий не понимает, за счет чего заработал, и как только поменяется тренд у него волшебным образом начнутся убытки.

Умные люди справедливо пишут: а как же паттерны всем известные, выявленные Фамой например, типа «большие компании против маленьких компаний» или «регрессия к среднему»? Да, есть такие паттерны. Можно ли на них торговать? Нет, нельзя. Почему? Вот почему:

- Эти паттерны не имеют временных лимитов и нормального распределения отклонений. Да, отклонение от долгосрочного тренда можно найти. Но большое ли оно – нельзя сказать; возможно оно еще увеличится в разы прежде чем пойти «обратно», а «обратно» пойдет через 10 лет. Именно такие типы паттернов используются в управлении стратегиями «глобал макро». Именно эта стратегия – самая неприбыльная. Именно поэтому.

- Эти паттерны не всегда сходятся: на длинной дистанции влияние случайных факторов — лебедей может стать решающим. Лебеди бывают идиосинкразические (пришел дурак СЕО и компания рухнула, новое изобретение убило товар и пр.) и систематические (финансовый кризис, революция, новое налогообложение и пр.). Чем длиннее ставка, тем больше вероятность попасть под такой фактор.

- С тех пор, как эти паттерны стали известны, и их авторы наполучали премий, все крупные дома стали пробовать их использовать. Из-за этого сами паттерны существенно изменились. Чтобы понять, как это происходит, попробуйте вспомнить улицу, на которой в час пик образуются пробки. Представьте себе, что вы обнаруживаете объезд через дворы. Вы счастливо ездите по нему несколько дней. Потом обнаруживаете что с вами по объезду едут и другие проницательные автомобилисты. Через месяц на объездной дороге почти такая же пробка (о ней не знают только иногородние и новички), а иногда на ней и бОльшая пробка, потому что на главной дороге почему-то пробки не оказалось (светофор сломался), а все всё равно поехали дворами.

- Множественные исследования показывают, что маржинальность этих факторов настолько низка, что не покрывает комиссии брокеров и стоимость коротких позиций. Есть исследования, говорящие что нет, все же покрывает, но дает низкий Шарп, а на что они нужны с низким Шарпом?

И еще, еще, еще раз: разумеется, многие будут утверждать, что есть успешные алго-трейдеры из маленьких домов и вообще успешные управляющие с высокими доходами (то есть те, кто УСТОЙЧИВО показывает больше 7-8% годовых С НЕБОЛЬШОЙ ВОЛАТИЛЬНОСТЬЮ).

Во-первых, это правда. Фонд Ричарда Дитца показывает чуть ли не 14% годовых уже около 10 лет, и не только потому что он попал в эру снижения ставок и гиперликвидности, но и потому что его команда – зубры в distressed debt, готовые выдирать из глоток заемщиков остатки облигаций; они – лучшие на рынке, они управляют 1,5 млрд и могут себе позволить мощную команду и влиятельные связи по всему миру. Но это – 14% и 10 лет, и они делают дистрибуции, это не сложные проценты. Таких команд в мире немного, ваши деньги им не очень нужны. Или, например, игроки, оседлавшие совсем нишевой рынок – только развивающийся, крохотный, с налоговыми неэффективностями – они могут делать двузначные доходы в короткий период формирования этого рынка на очень небольших объемах (кстати, российский рынок все еще является таким нишевым, на нем арбитраж делать полегче, чем в США, умные ребята с хорошим оборудованием зарабатывают в периоды волатильности по проценту в месяц, правда когда все спокойно – могут и терять).

Во-вторых, это правда для всех тренд фоллверов – осознанных и нет. Простой шорт РТС давал бы с 2010 года едва ли не 30% годовых стабильно до начала 2016 года.

В-третьих, вы много видели track records больше 3х лет? И я не видел – так, десяток. А на горизонте 3х лет каждый восьмой хаотично торгующий должен выглядеть великим трейдером. Было ли 3 года назад 80 команд на рынке? Конечно было.

В-четвёртых, на рынке много профессиональных garbage sales, которые за комиссию продадут вам вашу же маму недорого. Посмотрите хотя бы сайт capitalogy.io – это те же люди, что и почившая кажется лаборатория инвестиционных технологий. Послушайте что они говорят на Эхе Москвы. Эти хотя бы дураки и поверить им могут только совсем уже ничего не понимающие люди, но есть полно умных sales.

В-пятых, если бы я сейчас написал, что божественный огонь не сходит в Иерусалим, или что Иисус не исцелял слепого, или что царя Соломона не существовало, или что Мухаммед не возносился с храмовой горы, или что гомеопатия сама по себе не действует на здоровье – знаете сколько набежало бы комментаторов с заявлениями об обратном и даже со статьями «Отрицание божественного огня – невежество или некомпетентность?» Вера – великая женщина и непревзойденная в близости, но абсолютно слепая. Нам свойственно верить в то, чему нас учили в детстве, в то, что мы сами делаем, в то, что защищает нас от страхов. Чем гениальные торговые алгоритмы хуже святых мощей в смысле веры? Ничем. Но наука требует проверяемости. И тут наступает «в-шестых»: не спорьте со мной, господа верующие, просто принесите результаты – show me money. Убедите меня – и я готов дать много денег в управление, и платить любые комиссии. Я еще и маркетировать вас буду.

Так вот, в-шестых. Мы в православной стране и потому просто обязаны верить в чудо. Но даже Ватикан чудеса проверяет. Поэтому если вам все же попались управляющие, которые показывают, как бы, привлекательные результаты, перед тем, как давать им деньги, я советую:

(1) Проверить себя на знание математики. Посчитайте годовой доход на 1 доллар, при доходностях от 10% до 50% и сроке в годах от 3 до 35 лет например. Очень хорошо приводит в чувство.

(2) Проверить их личность: они вообще кто? Их кто-то знает? Где семьи, дети, кто с ними работал, учился? Каковы их предыдущие достижения – в науке, в бизнесе, в финансах? Если непонятно – в аут; если они пока никто – в аут, пусть приходят когда что-то сделают в жизни. Если в команде нет никого старше 35 лет – в аут. Юные гении встречаются везде кроме последних известий.

(3) Проверить их на наглость: если хвастаются, обещают много, говорят быстро и настойчиво, очень обидчивы, кричат, что они благодетели и вот-вот вы упустите шанс – это мошенники, в аут;

(4) Проверить на уверенность: если обещают доходность (любую кроме минус 1% годовых) – сразу (!!) в аут: они не только мошенники, они не знают правил поведения приличных финансистов; если говорят о доходах и не говорят о рисках – тоже в аут; если оперируют понятиями «средний доход за несколько лет», а годовые доходы сильно различаются – тоже в аут, они не понимают границы применимости статистики; если показывают трек рекорд за несколько месяцев или даже лет, и говорят что он что-то доказывает – в аут по той же причине;

(5) Проверить на преимущества: не давайте им денег, если они не смогут подробно объяснить, какое из трех преимуществ они эксплуатируют. Заметьте, «уникальный алгоритм» не входит в список таких преимуществ, алгоритм – это ложка, преимущества – суп. Нет супа, ложка не нужна;

(6) Проверить на предпосылки: Какое у них образование – могут ли они вообще понимать, о чем говорят? Сколько у них самих денег – если меньше, чем у вас, то почему? Сколько их собственных денег в стратегии? Если меньше нескольких миллионов долларов на человека – сразу в аут, они ничего не заработали и/или не верят собственной стратегии;

(7) Проверить на честность: как открыто они рассказывают, что делают? Как честно говорят о проблемах? Скрывают, сколько у них в управлении – сразу в аут; не готовы показать суть стратегии – сразу в аут; не зовут в офис – сразу в аут; не могут представить всех управляющих – в аут и так далее. Поговорите подробно с девочкой, которая оформляет документы – вы можете узнать море интересного, поскольку она как правило не проинструктирована что врать и будет говорить то, что знает;

(8) Проверить наконец уже стратегию: найдите специалиста в инвестициях, в математике, пусть поговорит с ними на предмет не несут ли они пургу. Если несут – в аут;

(9) Проверить структуру: куда вы даете деньги? «к ним на счет» — сразу в аут; непонятно что непонятно где – сразу в аут; либо пусть управляют вашим счетом у вашего брокера, либо пусть подставят лицензированный фонд, управляемый лицензированным администратором, лучше если есть аудированный большой четверкой track record, точно должен быть ISIN, должно быть отражение в Bloomberg. Если только это не продукт людей с безупречной многолетней репутацией (например Ланистеров, они всегда платят), то не поленитесь поговорить с администратором – это должен быть глобальный игрок, и проверить в комиссии по ценным бумагам страны домицилиации фонда, что он реально существует и регулируется. То же касается брокера. Кстати, хорошие структуры вынуждены делать хороший комплаенс. Если у вас не просят подтвердить источники дохода, место проживания, биографию с рождения, национальность прабабушки (все с апостилем) – в аут;

(10) Проверить без денег: если это HFT, сразу в аут, те, кто может HFT делать, не пойдут к вам за деньгами. Если нет – попросите поприсылать вам сделки по факту совершения. Хотя бы квартал. Откажутся – сразу в аут.

(11) Проверить себя на привлекательность: игроки, которые не собираются вас раздеть, будут на вас зарабатывать дай бог 1-1,5% в год комиссиями, и покрывать из этого все расходы на свою работу (ну хорошо, ну ладно, пусть они берут 2/20 и с вашего с понтом дохода в 15% будут иметь даже 4,6%). Как думаете, 1000 долларов в год с вас (при том, что вам надо отчетность, и на ваши вопросы отвечать, и ланчами кормить, и вводы-выводы будут, и сейлз зарплату хочет и пр.) их устроит, если они действительно умеют работать? Вот то-то. Если они готовы брать меньше 100 000 долларов с клиента (ну хорошо, меньше 30 000 долларов если 2/20) – в аут, они не планируют честно работать. Не путайте с «кухнями» типа «Альпари» — они предоставляют услуги казино, у них клиент оставляет все свои деньги в среднем за 3 месяца, так что они и 100 долларов возьмут, но они хотя бы честно говорят, что делают.

Да, ко мне конечно набежало много народу со словами «как можно так огульно всех под одну гребенку. А вдруг все же гений?»

На это у меня есть цитата из Пелевина (я её по любому поводу привожу, она универсальна):

«Элементарно, Ватсон: если девушка сосет х*й в публичном доме, из этого с высокой степенью вероятности следует, что перед нами проститутка.

Я почувствовал обиду за своё поколение.

Почему обязательно проститутка, - сказал я. - А может это белошвейка. Которая только вчера приехала из деревни. И влюбилась в водопроводчика, ремонтирующего в публичном доме душ. А водопроводчик взял её с собой на работу, потому что ей временно негде жить. И там у них выдалась свободная минутка.

Самарцев поднял палец:

Вот на этом невысказанном предположении и держится весь хрупкий механизм нашего молодого народовластия…»

То есть, для оптимистов: Если команда двадцатипятилетних детей без собственных денег предлагает вам уникальную стратегию управления капиталом, по их уверениям приносящую 25% годовых в валюте, и хочет чтобы вы отдали им деньги (можно от 1000 долларов) наличными или перечислением на счет компании на Сейшельских островах, потому что их уникальный алгоритм работает только на этих островах, то из этого с высокой степенью вероятности следует, что перед нами дураки или мошенники.

Но не обязательно. Может, это случайно встретившиеся в Москве молодые научные гении (которые рождаются один на сто миллионов) зато душа у них такая широкая, что все свои заработанные миллиарды они отдают детским домам, и хотят осчастливить всех инвесторов, даже маленьких, высокими доходами. К тому же трудное детство развило у них паранойю и потому они непроизвольно скрывают все данные о своей стратегии и даже не лицензируют фонд. Именно на этом невысказанном предположении и держится весь хрупкий механизм привлечения денег российских инвесторов под обещания 25% годовых.