Оценка влияния факторов на производительность труда. Формула производительности

Введение________________________________________________________2

Глава 1. Теоретические аспекты сущности производительности труда______4

1.1 Понятие, цели, экономическое назначение производительности труда___4

1.2 Комплексная методика анализа трудовых ресурсов__________________10

1.3 Методология изучения производительности труда. Факторы, влияющие на производительность труда_______________________________________15

Глава 2. Производительность труда ООО «Раден» за 2008-2009 гг.: показатели факторы и резервы роста_________________________________26

2.1 Характеристика предприятия____________________________________26

2.2 Комплексная оценка использования трудовых ресурсов______________28

2.3 Анализ производительности труда и факторов на нее влияющих______32

Глава 3. Выявление резервов роста производительности труда ООО «Раден»

3.1 Расчет предложенных мероприятий_______________________________34

Заключение______________________________________________________38

Библиографический список_________________________________________40

Введение

Актуальность исследования связана с тем, что в условиях перехода к рыночным механизмам хозяйствования всемерно возрастает роль эффективности использования трудовых ресурсов. Известное выражение «Кадры решают все» в условиях изменения механизма хозяйствования приобретает глубокий экономический смысл. В условиях командной экономики производственная деятельность осуществлялась ради производства, а не ради экономического эффекта.

В новых условиях хозяйствования невозможно представить предприятие, действующее на рынке и не стремящееся к получению прибыли и достижению рентабельности производственной или коммерческой деятельности. Собственников волнуют возможности получения более высокой прибыли. Достигается это по-разному.

Некоторые владельцы предприятий необоснованно повышают цены на свою продукцию или услуги, другие стремятся найти экономические резервы повышения доходов предприятия за счет поиска внутренних резервов производства или деятельности.

Производительность труда и ее повышение выступает таким экономическим резервом, который способен без вложения больших дополнительных ресурсов существенно повлиять на рост доходов предприятия, его экономическую эффективность.

Производительность труда это, прежде всего показатель эффективности использования ресурсов труда (трудового фактора). Для успешной деятельности предприятий и общественного производства в целом необходимо, чтобы темп роста производительности труда опережал темп роста средней заработной платы. К сожалению, эта одна из важнейших экономических пропорций в период перехода к рыночным отношениям была нарушена.

Причинами этого являлись, с одной стороны, высокий уровень инфляции и рост цен на товары и услуги, а с другой - необходимость повышения социальной защищенности работников. Экономической категории производительности труда придается все большее макроэкономическое значение.

Так производительность труда в США это ежеквартальный макроэкономический индикатор, характеризующий изменение объема выпущенной продукции, приходящегося на одного работника и оказывающий существенное влияние на анализ состояния экономики страны в целом.

Предметом исследования в работе выступают теоретические, методические и практические аспекты анализа производительности персонала предприятия. В качестве объекта непосредственного исследования выступает ООО «Раден».

Цель работы - исследование состояния производительности труда персонала предприятия и разработка мер, которые бы позволили ее повысить в перспекиве.

Для достижения поставленной цели в работе поставлены и решены следующие задачи:

1) рассмотреть теоретические аспекты сущности производительности труда;

2) проанализировать производительность труда ООО «Раден»;

3) выявить резервы роста производительности труда ООО «Раден».

Данная тема широко освещается в работах отечественных и зарубежных экономистов, в частности, большое внимание данной теме уделено в работах таких исследователей, как Бараник З.П., Гришнова О.А., Лавров А.С., Нестеренко Ж.К., Савицкая Г.В., Покропивного С.Ф. и многих других отечественных и зарубежных авторов.

Глава 1. Теоретические аспекты сущности производительности труда.

1.1 Понятие, цели, экономическое назначение производительности труда.

Производительность труда - эффективность труда. Производительность труда может измеряться количеством времени, затрачиваемым на единицу продукции либо количеством продукции, выпущенной работником за какое-то время.

Обычно под производительностью труда в экономической статистике разумеется фактическая производительность труда, однако в экономической кибернетике, в частности, в модели жизнеспособных систем Стаффорда Бира, вводятся понятия наличной и потенциальной производительности труда.

Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции по статье «Заработная плата основных производственных рабочих», а в другом - в единицу времени производится больше продукции.

Производительность труда является одним из важнейших показателей эффективности общественного производства. Применение этого показателя позволяет оценить эффективность труда, как отдельного работника, так и коллектива.

Производительность в широком понимании - это умственная склонность человека к постоянному поиску возможности усовершенствования того, что уже существует и функционирует. При изучении вопроса об экономическом содержании производительности труда надо исходить из того, что труд, затрачиваемый на производство продукции, состоит из живого труда, расходуемого в данный момент в процессе производства продукции, и прошлого труда, овеществленного в ранее созданной продукции, используемой для производства новой.

Функцией живого труда является не только создание новой стоимости, но и перенесение рабочего времени, материализованного в вещественных элементах производства, на вновь создаваемый продукт. Поэтому производительная сила живого труда характеризуется его способностью создавать новые потребительские стоимости. Общая тенденция повышения производительности труда проявляется в том, что доля живого труда в продукте уменьшается, а доля овеществленного труда возрастает, но так, что общая сумма труда, заключающегося в единице продукции, сокращается. В этом и состоит сущность повышения производительности труда.

Изменение соотношения между затратами живого и овеществленного труда может происходить по-разному в зависимости от уровня развития производительных сил. На высшем этапе научно-технического прогресса с ростом механизации и автоматизации производства снижаются одновременно затраты и живого и овеществленного труда на единицу продукции, но затраты живого труда снижаются в большей степени, чем затраты прошлого труда, поэтому доля живого труда в продукте уменьшается, а доля прошлого - увеличивается. Отсюда, чем выше уровень механизации и автоматизации труда, тем большую роль в его экономии будет играть сокращение затрат овеществленного труда.

Производительность труда является показателем экономического роста, то есть показателем, обеспечивающим рост реального дохода. Отсюда производительность труда - отношение общего объема продукции к количеству затраченного, на его производство труда. Повышение производительности труда в любой системе может происходить различными путями под воздействием различных факторов. Она может повышаться, если наблюдается одна из следующих ситуаций:

Объем продукции растет, а затраты снижаются;

Объем продукции растет быстрее, чем затраты;

Объем продукции остается без изменения, в то время как затраты снижаются;

Объем продукции растет при неизменных затратах;

Объем продукции снижается более медленными темпами, чем затраты.

Повышение производительности труда связано с изменением всех затрат производства, поэтому необходимы управление этими процессами, их планирование и координирование (включая занятость, структуру кадров, технологию и оборудование, продукцию и рынки сбыта). В системе управления производительностью должны сочетаться также два направления: мотивационное и техническое, то есть усиление заинтересованности в повышении производительности труда и обеспечение условий ее роста.

Важным этапом работы на предприятии является поиск путей для повышения производительности труда, которые можно классифицировать следующим образом:

Повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применение новых конструктивных материалов;

Улучшение организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления; механизация учетных и вычислительных работ; повышение уровня специализации производства;

Структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

Повышение производительности труда не может быть беспредельным. Экономически разумные пределы роста производительности труда диктуются условием увеличения массы потребительных стоимостей и повышения качества продукции. Стремление к безмерному повышению производительности труда за счет сокращения численности работающих может привести к снижению объема и ухудшению качества выпускаемой продукции. Следовательно, для увеличения реализации и прибыли необходимо снижение себестоимости, а значит жесткое внутрипроизводственное планирование на основе технико-экономических норм и нормативов (по видам работ, затратам труда, сырья, материалов и топливно-энергетических ресурсов, использованию производственных мощностей и удельным капитальным вложениям). Причем требуются планирование и координация масштабов и интенсивности деятельности по всем основным организационным элементам - занятость, структура кадров, технология и оборудование, продукция и рынок сбыта, которые являются важнейшими составляющими управления производительности труда.

Основным источником удовлетворения потребностей трудящихся является оплата труда, будучи правильно организованной, она содействует вовлечению людей в производство, становится важнейшим средством материального стимулирования непрерывного повышения эффективности производства.

Социальное значение заработной платы состоит в том, что она выступает основным источником повышения благосостояния работников, стимулирует творческое отношение к труду.

Экономическое значение заработной платы сводится к тому, чтобы возместить затраты живого труда, создать условия для воспроизводства рабочей силы, материальной заинтересованности в индивидуальных и коллективных результатах труда, повышении эффективности производства, улучшении качественных показателей работы.

Сущность производительности труда можно понять глубже, если разобраться в формах ее проявления.

Прежде всего производительность труда проявляется как сокращение затрат труда на единицу потребительной стоимости и показывает экономию рабочего времени. Наиболее важно - абсолютное снижение трудовых издержек, необходимых для удовлетворения определенной общественной потребности.

Отсюда ориентир предприятий на поиск методов экономии трудовых и материальных ресурсов, то есть уменьшение числа работников на тех участках, где это возможно, а также экономия сырья, топлива и энергии.

Производительность труда проявляется так же, как рост массы потребительных стоимостей, создаваемых в единицу времени. Здесь важный момент - результаты труда, которые означают не просто расширение объемов производимых товаров, но и повышение их качества. Следовательно, учет такого проявления производительности труда на практике предполагает широкое применение в бизнес-планировании и коммерческом стимулировании подходов, отражающих полезность, то есть мощность, эффективность, надежность и тому подобные.

Производительность труда проявляется и в виде изменения в соотношении затрат живого и овеществленного труда. Если в производственном процессе относительно шире применяется прошлый труд по сравнению с живым, у предприятия имеются шансы повысить производительность труда, а значит, и увеличить богатство общества.

Возможны варианты. В одном случае при уменьшении затрат живого труда издержки овеществленного труда на единицу продукции увеличиваются как относительно, так и абсолютно (при снижении совокупных затрат). В другом - затраты прошлого труда растут лишь относительно, но их абсолютное выражение падает. Такие процессы, например, наблюдают соответственно либо при замене ручного труда механизированным, либо при модернизации устаревшей техники, реконструкции предприятий на основе более прогрессивных и эффективных средств производства.

Большое влияние оказывает рост производительности труда на увеличение массы и нормы прибавочного продукта. Дело в том, что избыток продукта труда над издержками поддержания труда, а также образование и накопление на этой базе общественного производственного и резервного фонда - все это было и остается основой любого общественного, политического и умственного прогресса.

Производительность труда проявляется в форме сокращения времени оборота, что напрямую связано с экономией времени. Последнее при этом выступает как календарное время. Экономия в таком случае достигается путем сокращения времени производства и времени обращения, то есть уплотнения сроков строительства и освоения производственных мощностей, оперативного внедрения в производство научно-технических достижений, ускорения инновационных процессов и тиражирования лучшего опыта.

В итоге предприятие при тех же ресурсах живого и овеществленного труда получает конечные результаты в расчете на год выше, что равносильно повышению производительности труда. Отсюда учет фактора времени приобретает исключительно серьезное значение в организации и управлении, особенно в условиях высокого динамизма рыночной экономики, постоянных преобразований в ходе реформ, возрастания и осложнения общественных потребностей. Сущность производительности труда можно понять глубже, если разобраться в формах ее проявления.

1.2 Комплексная методика анализа трудовых ресурсов

Комплексная методика анализа трудовых ресурсов включает:

1) анализ обеспеченности предприятии трудовыми ресурсами;

2) анализ интенсивных и экстенсивных показателей использования персонала;

3) анализ использования фонда заработной платы предприятия;

4) анализ эффективности использования персонала.

Основными задачами анализа персонала предприятия являются:

1) изучение обеспеченности предприятия, его структурных подразделений персоналом по количественным и качественным параметрам;

2) оценка экстенсивного, интенсивного и эффективного использования персонала предприятия;

3) определение резервов более полного и эффективного использования персонала предприятия.

Источники информации для анализа трудовых ресурсов:

1) данные табельного учета и отдела кадров;

2) план по труду, как составная часть бизнес-плана;

3) отчет по труду и заработной платы;

4) пояснительная записка, раздел «Труд и заработная плата»;

5) штатное расписание;

6) статистическая отчетность форма № 1- труд «Отчет по труду и движению работников»;

7) форма № 4-труд «Отчет об использовании календарного фонда рабочего времени».

Анализ обеспеченности предприятия трудовыми ресурсами проводится по следующим направлениям:

1) оценка динамики состава и структуры персонала по категориям;

2) оценка динамики состава и структуры персонала по качественным признакам (образование, возраст, тип мотивации);

3) анализ движения и текучести персонала. На основании данных рассчитывают:

Коэффициент оборота по приему персонала рассчитывают по формуле (1.1):

Кпр = КПп:ЧПср Ч 100%, (1.1)

где КПп - количество принятого на работу персонала, чел;

ЧПср - среднесписочная численность персонала, чел.

Коэффициент оборота по выбытию (Кв) рассчитывается по следующей формуле:

Кв = ЧПув:ЧПср Ч 100%, (1.2)

где ЧПув - количество уволившихся работников, чел.

Коэффициент текучести кадров. Под текучестью кадров понимается неплановое, неорганизованное перемещение работников с одного предприятия на другое. В его основе лежит несоответствие или противоречие между интересами индивида и возможностью предприятия реализовать их. К текучести кадров относятся все увольнения работников по собственному желанию и увольнения за нарушения трудовой дисциплины. Текучесть рабочей силы - часть движения трудовых ресурсов, слагающаяся из индивидуальных неорганизованных перемещений работников между предприятиями. Для характеристики степени охвата работников неорганизованной формой движения используют коэффициент текучести. Коэффициент текучести рассчитывается по формуле:

Ктек = Чув: Чср

где Чув - численность уволившихся по собственному желанию и по инициативе администрации за нарушение трудовой дисциплины;

Чср - среднесписочная численность.

Основными причинами текучести кадров являются: несоответствие образовательного уровня и содержания труда; неудовлетворенность работников размерами заработной платы; неблагоприятные условия и режим труда; неудовлетворенность профессией и так далее.

Коэффициент постоянства состава персонала предприятия (Кпс) рассчитывается по следующей формуле:

Кпс = ЧПг: ЧПср Ч 100%,

где ЧПг - количество работников проработавших весь год, чел.

Анализ экстенсивного использования персонала предполагает изучение использования фонда рабочего времени и факторов, влияющих на его изменение.

При анализе экстенсивного использования персонала используют факторную модель, представленную формулой

ФРВ = ЧР Ч Д Ч П,

где ФРВ - фонд рабочего времени;

ЧР - численность работников;

П - продолжительность рабочего дня.

Данная модель позволяет определить влияние изменения численности персонала, количества отработанных дней и продолжительности рабочего дня на фонд рабочего времени.

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные планового и фактического баланса рабочего времени.

Анализ интенсивного использования персонала предполагает оценку показателей, характеризующих производительность труда и трудоемкость. Анализ интенсивного использования персонала более подробно представлен в части 1.3 данной главы.

Анализ фонда заработной платы проводится по следующим направлениям:

1) определение абсолютного и относительного отклонения фонда заработной платы предприятия. По данным показателям судят об экономии (перерасходе) фонда заработной платы;

2) анализ динамики состава и структуры фонда заработной платы предприятия;

3) определение индексов изменения производительности труда и заработной платы. Индекс изменения производительности труда рассчитывается по формуле:

IГВ = ГВ1: ГВ0,

где ГВ - годовая выработка.

Индекс заработной платы рассчитывается по следующей формуле:

IЗ/П = ГЗП1: ГЗП0,

где ГЗП - годовая заработная плата.

Кроме того, рассчитывается коэффициент опережения - отношение индекса изменения производительности труда и к индексу изменения заработной платы. Если данный показатель стремится к единице, то фонд заработной платы используется эффективно;

4) применение факторных моделей анализа фонда заработной платы. Первая модель (формула является двухфакторной и показывает влияние изменения численности персонала и годовой заработной платы одного работника на фонд заработной платы:

ФЗП = ЧР Ч ГДЗ,

ЧР - численность работников;

ГДЗ - годовая заработная плата одного работника.

Вторая модель (формула является трехфакторной и показывает влияние изменения численности персонала, количества отработанных дней и дневной заработной платы одного работника на годовой фонд заработной платы:

ФЗП = ЧР Ч Д Ч ДЗП,

где ФЗП - фонд заработной платы;

ЧР - численность работников;

Д - количество отработанных дней;

ДЗП - дневная заработная плата одного работника.

Третья модель (формула является четырехфакторной и показывает влияние изменения численности персонала, количества отработанных дней, продолжительности рабочего дня и часовой заработной платы одного работника на годовой фонд заработной платы:

ФЗП = ЧР Ч Д Ч П Ч ЧЗП,

где ФЗП - фонд заработной платы;

ЧР - численность работников;

Д - количество отработанных дней;

ЧЗП - часовая заработная плата одного работника.

Оценка эффективности использования трудовых ресурсов осуществляется при помощи расчета показателя «рентабельность персонала» по формуле:

РП = Ппрод: ССЧР,

где Ппрод - прибыль от продаж (чистая прибыль предприятия);

ССЧР - среднесписочная численность работающих.

Данный показатель показывает, сколько прибыли от продаж (чистой прибыли предприятия) приходится в среднем на одного работника предприятия.

Для определения влияния факторов на рентабельность персонала используют следующую факторную модель (формула):

РП = РПр Ч ДРП Ч ГВ,

где РПр - рентабельность продаж;

ДРП - доля реализованной продукции в общем объеме выпуска;

ГВ - годовая выработка.

1.3 Методология изучения производительности труда. Факторы, влияющие на производительность труда.

Под производительностью труда как экономической категорией принято понимать эффективность (плодотворность) трудовых затрат, способность конкретного труда создавать в единицу времени определенное количество материальных благ.

В зависимости от уровня хозяйственной системы, по которой рассчитывается показатель, различают выработку:

Индивидуальную (личная выработка отдельных работников);

Локальную (выработка на уровне цеха, предприятия, отрасли);

Общественную (на уровне народного хозяйства в целом); она определяется путем деления произведенного за какой-либо период национального дохода на численность занятых в материальном производстве.

Уровень производительности труда определяется количеством продукции (объемом работы или услуг), которую производит один работник за единицу рабочего времени (час, смену, сутки, месяц, квартал, год), или количеством рабочего времени, расходуемого на производство единицы продукции (выполнения работы или услуги).

Среди методов измерения производительности труда аналитики называют прямой и обратный метод, при этом прямой метод базируется на определении соотношения объема произведенной продукции или услуг и численности работников, участвующих в данном производстве, а обратный определяет трудоемкость данного процесса, меняя соотношение расчетов - теперь в качестве числителя выступают трудозатраты, а в качестве знаменателя объем продукции (услуг).

Важнейшей задачей предприятия является постоянный поиск и реализация резервов роста производительности труда, под которыми подразумеваются имеющиеся, еще не используемые реальные возможности повышения производительности труда.

Для оценки уровня производительности труда применяется система обобщающих, частных и вспомогательных показателей. Наиболее распространенными методами оценки уровня производительности труда (в зависимости от единицы измерения объема продукции) эксперты называют три метода измерения производительности труда: натуральный, трудовой и стоимостный. Рассмотрим содержание данных методов.

Натуральный метод измерения производительности труда отражает выработку продукции в натуральной форме в единицу рабочего времени. При исчислении натурального показателя выработки произведенная продукция и сама выработка измеряются «в натуре», в физических единицах массы, объема, площади и так далее, то есть в штуках, тоннах, килограммах, кубических или квадратных метрах и так далее. Этот метод прост, нагляден и достоверен. Однако используется редко, так как на участке, в цехе, предприятии производится совершенно одинаковая продукция. Его разновидностью является условно-натуральный показатель выработки, при котором один вид продукции или работы приравнивается к другому (преобладающему) по относительной трудоемкости.

При этом сравнительно однородная продукция выражается в условно-натуральных единицах (условные тонны, пары обуви, банки консервов и тому подобные). Пересчет изготовленной продукции в условные единицы происходит умножением объема выпущенной продукции каждого вида на соответствующий переводной коэффициент. Натуральные показатели производительности труда выражаются в килограммах, метрах, штуках и так далее. Натуральные показатели применяются на предприятиях нефтяной, газовой, угольной, лесной и других отраслей промышленности, а условно-натуральные - на предприятиях текстильной, цементной, металлургической промышленности. Если предприятие выпускает несколько видов однородной продукции, то выработка исчисляется в условно-натуральных единицах. Использование так называемых условно-натуральных измерителей (например, условных консервных банок) позволяет расширить возможности применения этих показателей.

Если показатели выработки имеют более обобщенный, универсальный характер, то показатели трудоемкости можно рассчитать по отдельным видам продукции (услуг) и использовать для определения необходимой численности рабочих, выявления конкретных резервов повышения производительности труда. Достоверность расчетов возрастает при определении полной трудоемкости (технологической, обслуживания и управления производством). Натуральные показатели выработки наиболее точно отражают динамику производительности труда, но могут быть применены лишь на предприятиях, выпускающих однородную продукцию.

Трудовой метод измерения производительности труда учитывает нормативные и фактические затраты рабочего времени на изготовление единицы продукции. Трудовой метод применяется для определения эффективности использования труда рабочих по сравнению с нормами, уровня выполнения норм выработки или степени сокращения нормативного времени рабочим в процентах. Трудовые показатели требуют хорошо налаженной работы по техническому нормированию и учету труда. Преимущественно их используют на рабочих местах, участках, в цехах, выпускающих разнородную продукцию, при наличии значительных объемов незавершенного производства, которое невозможно измерять натуральными денежными единицами.

Наиболее универсальными и поэтому наиболее распространенными являются стоимостные показатели выработки. Они могут применяться для определения уровня и динамики производительности труда на предприятиях с разнообразной продукцией (услугами). При этом для обеспечения точности измерения производительности труда (особенно ее динамики) по стоимостным показателям следует учитывать влияние на ее уровень прежде всего ценового фактора.

Стоимостный метод измерения производительности труда получил широкое применение на предприятиях, выпускающих разнородную продукцию, так как дает возможность учета и сравнения разнообразных видов работ путем приведения их к единому измерителю.

К обобщающим показателям измерения производительности труда на производственных предприятиях относят среднегодовую, среднедневную и среднечасовую выработка продукции одним рабочим, а также среднегодовую выработку продукции на одного работающего в стоимостном выражении. Частные показатели - это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени. Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работающим. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Для обеспечения должного уровня производительности труда требуются определенные подходы к планированию данной экономической категории в рамках предприятия. Планирование повышения производительности труда требует установления уровня производительности труда. Оно заключается в определении планового (устанавливаемого) уровня и в сопоставлении его отчетным, принимаемым за базу. Сравниваемые уровни (плановый и отчетный) исчисляются как частное от деления объема производства (в избранном измерителе) на численность работающих в сравниваемых периодах. Для решения этой задачи могут быть использованы натуральные, трудовые, стоимостные измерители.

После выбора измерителя уровня производительности труда осуществляется планирование ее повышения. Эта задача не может быть решена изолированно от применяемого на предприятии подхода к организации производственного процесса. Прогрессивным подходом в этой области является комплексная организация производства, основанная на комплексной технологии изготовления продукции. Такому методу организации производства соответствует метод планирования повышения производительности труда по полной плановой трудоемкости. Этот метод объединяет преимущества факторного анализа резервов роста производительности труда с учетом затрат труда на всех участках работы предприятия. Это позволяет установить полные нормативы затрат труда на изготовление отдельных изделий и на весь объем производства и установить соответствующее задание по экономии затрат труда.

Повышение производительности труда персонала (работников предприятия) проявляется в том, что доля живого труда в изготовляемой продукции уменьшается, а доля прошлого труда увеличивается, при этом абсолютная величина затрат живого и овеществленного труда на единицу продукции сокращается.

В планировании повышения производительности труда используются абсолютные показатели, характеризующие уровень производительности труда, и относительные, определяющие динамику ее роста.

Планирование производительности труда методом прямого счета по участкам, цехам, рабочим местам производится следующим образом. Изменение производительности труда за определенный период по показателям выработки (В) или трудоемкости (Т) определяется при помощи следующих формул.

Iпт = Во: Вб

Iпт = Тб: То

где Iпт - индекс роста производительности труда;

Во и Вб - выработка продукции в отчетном и базовом периодах в соответствующих единицах измерения;

То и Тб - трудоемкость продукции в отчетном и базовом периодах (нормо-, человеко-часах).

Темпы роста и прироста производительности труда определяются из формул:

ПТ = (Во: Вб) Ч 100

ПТ = (Тб: То) Ч 100

где ПТ - темп роста производительности труда, %.

Темп прироста производительности труда рассчитывается по формулам

DПТ = [(Во - Вб): Вб] Ч 100

DПТ = [(Тб - То): То] Ч 100

где DПТ - темп прироста производительности труда, %.

Процент прироста производительности труда не совпадает с процентом снижения трудоемкости - первый всегда больше второго. Соотношение приведенных выше показателей может быть определено по формулам.

DПТ = (DТ Ч 100): (100 - DТ)

DТ = (DПТ Ч 100): (100 + DПТ)

где DТ - процент снижения трудоемкости.

Рост производительности труда можно также определить и по экономии рабочего времени по формуле

ПТ = Э: (Тр-Э) Ч 100

где Э - экономия труда (человеко-часы);

Тр - трудоемкость продукции по трудоемкости базисного периода (человеко-часы).

Обратимся к следующему методу планирования производительности труда методом планирования технико-экономических показателей. Уровень производительности труда на предприятии и возможности его повышения определяются рядом факторов и резервов его роста. Под факторами роста производительности труда понимаются причины, обусловливающие изменение ее уровня. Под резервами роста производительности труда на предприятии понимаются еще не используемые реальные возможности экономии трудовых ресурсов.

Соотношение между понятиями «факторы» и «резервы» заключается в том, что фактор представляет собой причину возможности осуществления какого-либо явления, а резерв - нереализованную возможность в том или ином конкретном случае. Воздействие факторов и резервов роста производительности труда определяется путем возможного изменения численности работников в предстоящем периоде за счет каждого фактора в отдельности и всех вместе.

При этом сопоставляются затраты труда на производство планового объема продукции в базисных и планируемых условиях по каждому фактору. Факторы роста производительности труда зависят от отраслевой принадлежности предприятия и ряда других причин, однако общепринято выделять следующие группы факторов: повышение технического уровня производства; улучшение организации производства и труда; изменение объема производства и структурные изменения в производстве; изменение внешних, природных условий; прочие факторы.

В целом по предприятию планирование производительности труда по основным технико-экономическим факторам осуществляется в следующем порядке:

1) определяется экономия трудовых ресурсов от разработки и внедрения каждого конкретного i-го мероприятия по повышению производительности труда по формуле:

Эi = ?Т: (Фпл Ч Квн)

где?Т - изменение трудоемкости продукции от использования в производстве новой технологии, нового изделия, отдельного конкретного мероприятия и так далее (нормо-час);

Фпл - годовой фонд рабочего времени на одного рабочего в плановом периоде (час);

Квн - плановый коэффициент выполнения норм данными рабочими.

2) определяется суммарная экономия трудовых ресурсов (Э) под воздействием всех технико-экономических факторов и мероприятий по формуле

3) определяется прирост производительности труда на предприятии (в цехе, на участке), достигаемый под влиянием всех факторов и мероприятий (формула):

ПТ = Э Ч 100: (Чр-Э) Ч 100

где Чр - расчетная численность промышленно-производственного персонала, необходимая для выполнения годового объема работ при условии сохранения выработки базисного периода (чел.). Может определяться по формуле.

Чр = ОПпл: Вб,

где ОПпл - объем производства в планируемом периоде в соответствующих единицах измерения;

Вб - уровень производительности труда (выработки) в базисном периоде в соответствующих единицах измерения.

В рыночных условиях хозяйствования все более широкое распространение получает концепция предельной производительности труда, согласно которой дополнительное увеличение численности работников приводит к меньшему росту предельного продукта. При этом под предельным продуктом труда понимается количество дополнительной продукции, которое получит предприятие, нанимая одного дополнительного работника. Умножив предельный продукт на его цену, получим денежное выражение предельного продукта, или предельный (либо добавочный) доход от приема на работу последнего работника.

Основными показателями производительности труда является выработка (показывает, сколько продукции произведено на единицу затрат труда) и трудоемкость (величина затрат труда, рабочего времени, на производство единицы продукции). Аналитически связь данных показателей являются следующая: выработка определяется отношением количества произведенной продукции N к затратам рабочего времени на производство этой продукции Т (формула или к среднесписочной численности (Чппп) (формула.

В различных отраслях и производствах народного хозяйства выработка рассчитывается на основе разных параметров в связи с особенностями производства выпускаемой продукции:

В промышленности - как отношение объема выпускаемой продукции к затратам труда на ее производство, выраженным в среднесписочной численности работников промышленно-производственного персонала за один и тот же временной период;

В строительстве - как отношение объема строительно-монтажных работ (в сметных ценах) к среднесписочной численности работников, занятых на строительно-монтажных работах и в подсобных производствах;

На транспорте - как отношение объема перевозок (т/км) к численности работников, занятых на перевозках;

В торговле - как отношение объема розничного товарооборота к среднесписочной численности работников торговли;

В сфере услуг - как отношение стоимости услуг без стоимости материальных затрат на их оказание за определенное календарное время к среднесписочной численности персонала сферы услуг за этот же период.

Затраты труда обычно измеряют в: человеко-часах, человеко-днях и среднесписочной численности персонала (например, в среднесписочной численности промышленно-производственного персонала, среднесписочной численности рабочих).

В зависимости от единицы измерения рабочего времени используются показатели часовой, дневной и месячной (квартальной, годовой) выработки. Эти показатели позволяют оценить результативность труда с учетом характера использования рабочего времени.

При этом среднегодовая выработка продукции одним работником равна произведению следующих факторов (формула:

ГВ = Уд ЧД Ч П ЧЧВ

где Уд - удельный вес рабочих в ППП;

Д - количество отработанных дней;

П - продолжительность рабочего дня;

ЧВ - среднечасовая выработка.

На размер среднегодовой выработки продукции влияет изменение удельного веса рабочих в ППП, количества отработанных дней, продолжительности рабочего дня, среднечасовой выработки.

Анализ изменения среднегодовой выработки рабочего (которая зависит от количества отработанных дней одним рабочим за год, средней продолжительности рабочего дня и среднечасовой выработки) может быть произведен по формуле.

ГВ = Д Ч П Ч ЧВ

где Д - количество отработанных дней;

П - продолжительность рабочего дня;

ЧВ - среднечасовая выработка.

Чтобы провести факторный анализ производительности труда, то есть определить, каким образом тот или иной технико-экономический фактор влияет на изменения этого показателя, вычисляют относительную экономию (увеличение) численности работников.

Влияние производительности труда на экономический результат оценивают как рост (снижение) выпуска при данном количестве работников и/или как количество высвобождаемых (вовлекаемых в производство) работников при данном выпуске. Вычисление проводятся в следующей последовательности. Сначала определяется относительное высвобождение производственного персонала по сравнению с отчетным периодом в результате воздействия всех факторов.

Затем, используя какой-либо из методов факторного анализа, определяют влияние на данный показатель изменения величин соответствующего фактора: дополнительного выпуска товарной продукции, полученного за счет роста объема производства (экстенсивного фактора), и роста средней годовой выработки на одного списочного рабочего, который может быть достигнут в результате мероприятий по повышению технического уровня производства (интенсивного фактора).

Глава 2. Производительность труда ООО «Раден» за 2008-2009 гг.: показатели факторы и резервы роста

2.1 Характеристика предприятия

ООО «Раден» - торговое предприятие.

Тип предприятия - оптово-розничное продуктовое предприятие, с широким ассортиментом реализуемых товаров.

Предприятие имеет розничный магазин, который находится в центре жилого микрорайона города, на территории торгово-закупочной базы.

Основными покупателями являются - пенсионеры, люди, имеющие средний достаток, а так же покупатели из близлежащих городов и деревень, которые приобретают товары оптом.

Цели деятельности предприятия - получение максимального дохода.

Задачи предприятия: увеличение объема продаж основной и сопутствующей продукции, рациональное распределение денежных средств, привлечение новых постоянных клиентов, мотивация персонала, проведение четкой ценовой политики и прочие.

Миссия предприятия - удовлетворение потребностей клиентов через квалифицированное и доброжелательное обслуживание и реализацию качественных продуктов питания по доступным ценам.

Поставщиками товаров ООО «Раден» являются оптовые организации, индивидуальные предприниматели и производственные предприятия города и области. В их число входят: Мясокомбинаты городов Орск и Новотроицк, МПП «Муш», МПП «Желен», ООО «Пин и Гвин», ТД «Арс», ООО «Аква», Компания «Шар», ИП Пикалов, ИП Оглоблин и прочие.

С поставщиками предприятие заключает договора купли-продажи и поставки.

ООО «Раден» закупает товары у поставщиков, как за наличный расчет, так и с отсрочкой платежа на одну - две недели. При покупке за наличный расчет предприятию предоставляется скидка. Доставка товаров производится как поставщиками, так и предприятием. Система сбыта товаров представляет собой прямую оптово-розничную продажу в торговом зале ООО «Раден». Покупателями являются как физические лица, так и индивидуальные предприниматели близлежащих городов области и Казахстана.

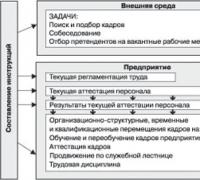

Организационная структура ООО «Раден» является линейно-функциональной. В нее входят два подразделения, которые имеют разные функции (см. рис. 2.1).

Линейно-функциональная структура управления обладает целым рядом преимуществ:

Быстрое осуществление действий по распоряжениям и указаниям, отдающимся вышестоящими руководителями нижестоящим;

Рациональное сочетание линейных и функциональных взаимосвязей;

Стабильность полномочий и ответственности за персоналом;

Единство и четкость распорядительства;

Оперативное принятие и выполнение решений;

Личная ответственность каждого руководителя за результаты деятельности;

Профессиональное решение задач специалистами функциональных служб.

Данное предприятие имеет 2 структурных подразделения, которые подчиняются товароведу, а он в свою очередь подчиняется управляющему. К обслуживающему персоналу относятся продавцы, к вспомогательному персоналу - грузчик и водитель.

Обслуживающий и вспомогательный персонал подчиняются управлению. Обслуживающий и вспомогательный персонал взаимодействуют между собой в процессе деятельности.

2.2 Комплексная оценка использования трудовых ресурсов

На основе данных таблицы 2.1 и формул части 1.2 данной работы рассчитаем показатели движения и текучести персонала.

Таблица 2.1 - Данные о движении персонала ООО «Раден» за 2008-2009 гг.

1. Коэффициент оборота по приему:

Кпр.2008=2:16Ч100%=12,5%;

Кпр.2009=4:17Ч100%=23,53%.

2. Коэффициент выбытия персонала:

Кв2008=2:16Ч100%=12,5%;

Кв2009=2:17Ч100%=11,76%.

3. Коэффициент текучести персонала:

Ктек2008=(0+1):16Ч100%=6,25%;

Ктек2009=(1+1):17Ч100%=11,76%.

4. Коэффициент постоянства состава:

Кп.с.2008=11:16Ч100%=68,75%;

Кп.с.2009=14:17Ч100%=82,35%.

На основе данных таблицы 2.2 и формул части 1.2 данной работы проведем анализ использования рабочего времени.

Данные об использовании рабочего времени ООО «Раден» за 2008-2009 гг.

Определим влияние факторов на изменение фонда рабочего времени в период с 2008 по 2009 гг.

ФРВ = -667,5 чел.-час., в том числе за счет:

1) ФРВЧР = ЧР Ч Д0 Ч П0 = (+1) Ч 225 Ч 7,8 = 1755 чел. - час.

2) ФРВД = ЧР1 Ч?Д Ч П0 = 17 Ч (-10) Ч 7,8 = -1326 чел. - час.

3) ФРВП = ЧР1 Ч Д1 Ч?П = 17 Ч 215 Ч (-0,3) = -1096,5 чел. - час.

Итого: 1755+(-1326)+(-1096,5)=-667,5 чел. - час.

Предприятие использует трудовые ресурсы недостаточно полно:

1) одним работником отработано на 10 дней меньше, что привело к сокращению фонда рабочего времени на 1329 чел.-час.;

2) существенны и внутренние потери рабочего времени, так вследствие сокращения продолжительности рабочего дня на 0,3 часа фонд рабочего времени сократился на 1096,5 чел.-час.

3) общие потери рабочего времени составили 667,5 чел.-час. или 2,38%.

Проведем анализ эффективности использования персонала на основе данных

Данные для расчета эффективности использования персонала ООО «Раден» за 2008-2009 гг.

| показатели | 2008 г . | 2009 г . | Абсолютные отклонения |

| 16 | 17 | +1 | |

| Объем реализованной продукции, тыс.руб. | 3+263 | 13145 | +2993 |

| Прибыль от продаж, тыс руб | 4338,4 | 4853,98 | +515,74 |

| 225 | 215 | -10 | |

| 7,8 | 7,5 | -0,3 | |

| 1755 | 1612,5 | -142,5 | |

| Выработка работника | 2259,5 | 2302,65 | +43,15 |

| 10,04 | 10,71 | +0,67 | |

| среднедневная, тыс.руб./чел. | 1,09 | 1,43 | +0,14 |

| среднечасовая, тыс.руб./чел. |

Рентабельность персонала ООО «Раден» составила:

РП2008=4338,24: 16 = 271,14 тыс. руб./чел.

РП2009 = 4853,98: 17 = 285,53 тыс. руб./чел.

По проведенным расчетам видно, что в 2008 г. На одного работника предприятия приходилось 271,14 тыс. руб. прибыли от продаж, а в 2009 г. - 285,53 тыс. руб.

Прежде чем определить влияние факторов на изменение рен6табельности персонала рассчитаем такие показатели как рентабельность продаж, доля реализованной продукции в общем объеме выпуска продукции.

Рентабельность продаж ООО «Раден»:

РПР2008 = 4338,24: 36152 = 0,12

РПР2009 = 4853,98: 39145 = 0,124

Доля реализованной продукции в общем объеме выпуска продукции составит 100%, так как предприятие ни чего не производит, вся продукция реализуется.

Определим влияние факторов на изменение рентабельности персонала в период с 2008 по 2009 гг.

Рп = +14,39 тыс. руб./чел., в том числе за счет:

1) РпРпр = ?Рпр Ч ДРП0 Ч ГВ0 = (+0,004) Ч 1 Ч 2259,5 = +9,04 тыс. руб./чел.

2) РПДрп = РПР1 Ч?ДРП Ч ГВ0 = 0,124 Ч 0 Ч 2259,5 = 0 тыс. руб./чел.

3) РПГВ = РПР1 Ч ДРП1 Ч?ГВ = 0,124 Ч 1 Ч (+43,15) = +5,35 тыс. руб./чел.

Итого: 9,04 + 0 + 5,35 = +14,39 тыс. руб./чел.

Предприятие использует трудовые ресурсы достаточно эффективно:

1) в результате увеличения рентабельности продаж на 0,004 рентабельность персонала возросла на 9,04 тыс. руб./чел.;

2) в результате увеличения годовой выработки одного работника на 43,15 тыс. руб./чел., рентабельность персонала возросла на 5,35 тыс. руб./чел..

2.3 Анализ производительности труда и факторов на нее влияющих.

На основе данных части данной работы проведем анализ производительности труда.

Показатели интенсивного использования персонала ООО «Раден» за 2008-2009

| показатели | 2008 г . | 2009 г . | Абсолютные отклонения |

Среднесписочная численность персонала, чел. |

16 | 17 | +1 |

ППП, чел. |

16 | 17 | +1 |

| - рабочие, чел. | 16 | 17 | +1 |

| Удельный вес рабочих в ППП | 1 | 1 | 0 |

| Объем реализованной продукции, тыс. руб | 36152 | 39145 | +2993 |

| Прибыль от продаж, тыс. руб. | 4338,24 | 4853,98 | +515,74 |

| Отработано дней одним работником за год, дн. | 225 | 215 | -10 |

| Средняя продолжительность рабочего дня, час | 7,8 | 7,5 | -0,3 |

| Отработано часов одним работником за год, час | 1755 | 1612,5 | -142,5 |

| Выработка работника: | 2256,5 | 2302,65 | +43,15 |

| -среднегодовая, тыс.руб./чел. | 10,04 | 10,71 | +0,67 |

| среднедневная, тыс.руб./чел. | 1,29 | 1,043 | +0,14 |

| среднечасовая, тыс.руб./чел. |

По данным таблицы видно, что в период с 2008 по 2009 гг. среднегодовая выработка возросла на 43,15 тыс. руб./чел., среднедневная выработка - на 0,67 тыс. руб./чел. (670 руб./чел.), среднечасовая выработка - на 0,14 тыс. руб./чел. (140 руб./чел.).

ГВ = +43,15 тыс. руб./чел., в том числе за счет:

1) ?ГВД = ?Д Ч П0 Ч ЧВ0 = (-10) Ч 7,8 Ч 1,29 = -100,62 тыс. руб./чел.

2) ?ГВП = Д1 Ч?П Ч ЧВ0 = 215 Ч (-0,3) Ч 1,29 = -83,205 тыс. руб./чел.

3) ?ГВЧВ = Д1 Ч П1 Ч?ЧВ = 215 Ч 7,5 Ч (+0,14) = +225,75 тыс. руб./чел.

Итого: (-100,62) + (-83,205) + 225,75 = +41,93 тыс. руб./чел.

Годовая выработка возросла в результате увеличения часовой выработки.

В результате проведенного анализа следует сделать вывод, что персонала предприятия используется эффективно. Негативное влияние на изменения показателей производительности труда оказывают изменение количества отработанных дней одним работником и изменение продолжительности рабочего дня. Сокращение продолжительности рабочего дня и количества отработанных дней вызвано закрытие предприятия на ревизию и предпраздничными днями.

Глава 3. Выявление резервов роста производительности труда ООО «Раден»

3.1 Расчет предложенных мероприятий

На основе проведенного анализа в части 2 данной работы выявлены следующие резервы роста производительности труда:

1) увеличение продолжительности рабочего дня;

2) сокращение дней отведенных на ревизии, таким образом, увеличится количества рабочих дней в году.

Итак, продолжительность рабочего дня будет составлять 8 часов, количество рабочих дней в году должно быть не менее 250. Для точности расчетов численность персонала оставим без изменения.

На основе имеющихся данных составим.

Данные об использовании рабочего времени ООО «Раден» за 2009-2010 гг.

В результате внедрения предложенных мероприятий фонд рабочего времени увеличится на 6587,5 чел.-час. количество отработанных дней возрастет на 35 дней, а продолжительность рабочего дня увеличится на 30 минут. Определим влияние факторов на изменение фонда рабочего времени в результате предложенных мероприятий.

ФРВ = +6587,5 чел.-час., в том числе за счет:

4) ?ФРВЧР = ?ЧР Ч Д0 Ч П0 = 0 Ч 215 Ч 7,5 = 0 чел. - час.

5) ?ФРВД = ЧР1 Ч?Д Ч П0 = 17 Ч (+35) Ч 7,5 = +4462,5 чел. - час.

6) ?ФРВП = ЧР1 Ч Д1 Ч?П = 17 Ч 250 Ч (+0,5) = +2125 чел. - час.

Итого: 0+4462,5+2125=+6587,5 чел. - час.

Динамика фонда рабочего времени ООО «Раден» в результате внедрения предложенных мероприятий

В результате внедрения предложенных мероприятий предприятие будет использовать трудовые ресурсы достаточно полно:

1) одним работником будет отработано на 35 дней больше, что приведет к увеличению фонда рабочего времени на 4462,5 чел.-час.;

2) вследствие увеличения продолжительности рабочего дня на 0,5 часов фонд рабочего времени возрастет на 2125 чел.-час.

3) общий прирост рабочего времени составит 6587,5 чел.-час.

На основе имеющихся данных составим таблицу показателей для анализа интенсивного использования персонала ООО «Раден» в результате внедрения предложенных мероприятий.

Для точности результатов анализа и определения эффективности предложенных мероприятий предположим, что среднесписочная численность персонала останется без изменения.

Кроме того, следует отметить, что в результате увеличения продолжительности рабочего дня и количества отработанных дней в году выручка предприятия (объем реализованной продукции) и прибыль от продаж возрастут на 20%.

Показатели интенсивного использования персонала ООО «Раден» за 2009-2010 гг.

| показатели | 2008 г . | 2009 г . | Абсолютные отклонения |

| Среднесписочная численность персонала, чел. | 17 | 17 | 0 |

ППП, чел. |

17 | 17 | 0 |

Рабочие, чел. |

17 | 17 | 0 |

| Удельный вес рабочих в ППП | 1 | 1 | 0 |

| Объем реализованной продукции, тыс. руб. | 39145 | 46974 | 7829 |

| Прибыль от продаж, тыс. руб. | 4853,98 | 5824,78 | 970,80 |

| Отработано дней одним работником за год, дн. | 215 | 250 | 35 |

| Средняя продолжительность рабочего дня, час. | 7,5 | 8,0 | 0,5 |

| Отработано часов одним работником за год, час. | 1612,15 | 2000 | 387,5 |

| Выработка работника: | 2302,65 | 2763,18 | 460,53 |

| -среднегодовая, тыс.руб./чел. | 1071 | 11,05 | 0,34 |

| среднедневная, тыс.руб./чел. | 1,43 | 1,38 | -0,05 |

| среднечасовая, тыс.руб./чел. |

По данным таблицы видно, что в результате внедрения предложенных мероприятий среднегодовая выработка возрастет на 460,53 тыс. руб./чел., среднедневная выработка - на 0,34 тыс. руб./чел. (340 руб./чел.), среднечасовая выработка сократится на 0,05 тыс. руб./чел. (50 руб./чел.).

Изменение среднегодовой выработки ООО «Раден» в результате внедрения предложенных мероприятий

Кроме того, в результате внедрения предложенных мероприятий объем реализованной продукции возрастет на 7829 тыс. руб., а прибыль от продаж - на 970,8.

Проведем анализ влияния факторов на годовую выработку.

ГВ = +460,53 тыс. руб./чел., в том числе за счет:

1) ГВД = ?Д Ч П0 Ч ЧВ0 = (+35) Ч 7,5 Ч 1,43 = +375,375 тыс. руб./чел.

2) ГВП = Д1 Ч?П Ч ЧВ0 = 250 Ч (+0,5) Ч 1,43 = +178,75 тыс. руб./чел.

3) ГВЧВ = Д1 Ч П1 Ч?ЧВ = 250 Ч 8,0 Ч (-0,05) = -100 тыс. руб./чел.

Итого: (-100,62) + (-83,205) + 225,75 = +454,125 тыс. руб./чел.

Итоговая сумма изменения годовой выработки изменилась в результате округления чисел в процессе расчетов.

Годовая выработка возрастет в результате увеличения количество отработанных дней в году на 375,375 тыс. руб./чел. и в результате увеличения продолжительности рабочего дня возрастет на 178,75 тыс. руб./чел.

В результате проведенного анализа следует сделать вывод, что предложенные мероприятия эффективны и необходимы для данного предприятия.

Заключение.

В процессе написания данной работы определено, что производительность труда - эффективность труда. Производительность труда может измеряться количеством времени, затрачиваемым на единицу продукции либо количеством продукции, выпущенной работником за какое-то время. Производительность труда является одним из важнейших показателей эффективности общественного производства. Применение этого показателя позволяет оценить эффективность труда, как отдельного работника, так и коллектива.

В первой части работы представлены теоретические аспекты производительности труда, комплексная методика анализа трудовых ресурсов и методология изучения производительности труда.

Во второй части представлена краткая характеристика предприятия. Проведена комплексная оценка использования трудовых ресурсов, в результате которой определено, что предприятие использует трудовые ресурсы недостаточно полно. Существенны внутренние потери рабочего времени, вследствие сокращения продолжительности рабочего дня, общие потери рабочего времени составили 667,5 чел.-час. или 2,38%. Кроме того, выявлено, что предприятие использует трудовые ресурсы достаточно эффективно, показатель рентабельности персонала находится в положительной динамике.

Проведен анализ производительности труда и факторов на нее влияющих. Сделан вывод, что персонала предприятия используется эффективно. Негативное влияние на изменения показателей производительности труда оказывают изменение количества отработанных дней одним работником и изменение продолжительности рабочего дня. Сокращение продолжительности рабочего дня и количества отработанных дней вызвано закрытием предприятия на ревизию и предпраздничными днями.

На основе проведенного анализа в части 2 выявлены следующие резервы роста производительности труда: увеличение продолжительности рабочего дня; сокращение дней отведенных на ревизии, таким образом, увеличится количества рабочих дней в году. Продолжительность рабочего дня будет составлять 8 часов, количество рабочих дней в году должно быть не менее 250. В результате внедрения предложенных мероприятий фонд рабочего времени увеличится на 6587,5 чел.-час., количество отработанных дней возрастет на 35 дней, а продолжительность рабочего дня увеличится на 30 минут. Годовая выработка возрастет на 454,125 тыс. руб./чел. в результате увеличения количества отработанных дней в году на 375,375 тыс. руб./чел. и в результате увеличения продолжительности рабочего дня возрастет на 178,75 тыс. руб./чел.

В результате проведенного анализа сделан вывод, что предложенные мероприятия эффективны и необходимы для данного предприятия.

Введение…………………………………………………………………………...3

1. Производительность труда в системе управления персоналом……………..4

1.1 Понятие и сущность производительности труда…………………………4

1.2 Факторы, влияющие на уровень производительности труда……………7

2. Пути повышения производительности труда ………………………………11

Заключение……………………………………………………………………….14

Список использованных источников…………………………………………...15

Введение

В результате трудовой деятельности производятся товары и услуги, которые характеризуются, во-первых, издержками производства, или себестоимостью, во-вторых, рыночной стоимостью. Соотношение этих двух величин по каждому виду товаров и услуг, умноженных на их объём, определяет прибыльность и рентабельность производства.

Обобщающим показателем результативности труда является его производительность, характеризующая объёмы выпущенной продукции или произведённых услуг на единицу затрат труда.

Различают производительность труда в масштабе общества, региона, отрасли, производительность труда на предприятии и производительность индивидуального труда отдельного работника.

Тема производительность труда и факторы, влияющие на ее уровень, является актуальной на современном этапе перехода к рыночной экономике и требует изменений во всех сферах экономической деятельности, перехода преимущественно к новым, более эффективным методам управления. Каждое предприятие отличается определённым уровнем производительности труда, который может повышаться или понижаться в зависимости от различных факторов. Непременным условием развития производства служит рост производительности труда. Он является выражением всеобщего экономического закона, экономической необходимостью развития общества независимо от господствующей в нём системы хозяйствования.

Целью данной работы стоит раскрытие понятия и сущности производительности труда, факторов, влияющих на ее уровень и рассмотрение путей повышения и улучшения производительности труда.

При написании контрольной работы были использованы источники, в которых, на мой взгляд, довольно интересно и методично изложены основы

управления персоналом и понятия производительности труда, такие как: Устинов В.А. «Экономика управления предприятием», Шекшня C.B. «Управление персоналом современной организации» и др.

Производительность труда в системе управления персоналом

1.1 Понятие и сущность производительности труда

Производительность труда – показатель плодотворности целесообразной деятельности персонала, измеряемый количеством продукции, произведенной в единицу рабочего времени, то есть она представляет собой количественную характеристику работы, выполняемой персоналом, которая обусловлена уровнем эффективности труда.

На уровень производительности труда оказывает влияние величина экстенсивного использования труда, интенсивность труда, а также технико-технологическое состояние производства.

Экстенсивная характеристика труда отражает степень использования рабочего времени и его продолжительность в смену при постоянстве других характеристик. Пределом использования этого труда будет максимальное использования рабочего времени в пределах законодательно установленного рабочего дня.

Интенсивность труда характеризует степень его напряжённости в единицу времени и измеряется количеством затраченной на это время энергии человека. Чем выше интенсивность труда, тем выше его производительность. Максимальный уровень интенсивности определяется физиологическими и психологическими возможностями человеческого организма, а это означает, что интенсивность труда имеет физиологические пределы и не может быть неограниченной.

Источником роста производительности труда, который не имеет пределов, является научно-технический прогресс.

Выработка продукции в единицу времени - наиболее распространенный и универсальный показатель производительности труда. Рост производительности труда на предприятиях проявляется в виде:

* увеличения массы продукции, создаваемой в единицу времени при

неизменном её качестве;

* повышения качества продукции при неизменной её массе, создаваемой в

единицу времени;

* сокращения затрат труда на единицу производимой продукции;

* изменения соотношения затрат живого и прошлого труда в сторону роста доли затрат прошлого труда при общем сокращении затрат труда;

* сокращения времени производства и обращения товаров;

* увеличения массы и нормы прибыли.

Существуют различные комбинации видов роста производительности труда. В зависимости от того, в каких единицах измеряется объем продукции, производимой на предприятии, применяются различные методы измерения производительности труда: натуральный, условно-натуральный, стоимостный и трудовой.

Натуральный метод- объём производства продукции выражается в физических единицах- штуках, килограммах, метрах и т.д. Такой способ измерения объёма выпускаемой продукции представляется наиболее точным, но он имеет весьма ограниченную сферу применения, так как редкое предприятие выпускает однородную продукцию.

Условно-натуральный метод измерения объёма производства продукции, основанный на приведении разных изделий к одному измерителю. Область применения этого метода также ограничена лишь некоторыми отраслями народного хозяйства.

Трудовой метод основан на использовании для характеристики объёма производства норм трудовых затрат - нормо-часов. Он пригоден для оценки уровня производительности труда на отдельных участках производства, в цехах, но требует строгой обоснованности используемых норм. При разнонапряженности норм такой метод даёт существенные искажения, поэтому его применение не имеет широкого распространения.

Стоимостной метод наиболее универсален, он позволяет проводить сравнение уровня и динамики производительности труда на предприятии, в отрасли, регионе, в стране.

Теоретически наиболее полное представление о вкладе предприятия в создание продукции даёт показатель стоимости чистой продукции - вновь созданной стоимости, так как на его величину не влияют затраты на сырьё, материалы, покупные полуфабрикаты и узлы, он свободен от стоимости амортизационных отчислений. Чистая продукция (заработная плата с начислениями плюс прибыль) точно характеризует вновь созданную стоимость, если она (продукция) реализуется по рыночным ценам. Но в нашей действительности большое влияние оказывают монопольные цены, которые искажают реальный вклад предприятия в создание новой стоимости, и установление стоимости чистой продукции становится проблематичным.

Показатель условно чистой продукции включает в себя помимо заработной платы с начислениями и прибыли также сумму амортизации основных средств, т.е. часть прошлого труда. Применяется он в отраслях с высоким уровнем технического оснащения.

Существует также понятие эффективности труда. Она шире, чем производительность, и включает кроме экономического (производительность труда) ещё психофизиологический и социальный аспекты.

Психофизиологическая эффективность труда определяется воздействием трудового процесса на организм человека. С этой точки зрения эффективным может быть признан только такой труд, который наряду с определённой производительностью обеспечивает безвредные, благоприятные санитарно - гигиенические условия и безопасность; достаточную содержательность труда и соблюдение границ его разделения; возможности всестороннего развития физических, умственных сил и способностей человека в процессе труда; предотвращает отрицательное влияние производственной обстановки на работника. Отсюда вытекает и понятие социальной эффективности труда, которое включает требования гармоничного развития личности каждого работника, повышение его квалификации и расширение производственного профиля, формирование позитивного социального климата в трудовых коллективах, усиление социально-политической активности и совершенствования всего образа жизни.

Если указанные требования не соблюдаются, то неизбежно снижаются и темпы роста производительности труда. Так, неблагоприятные санитарно-гигиенические и вредные для здоровья условия труда вызывают потери рабочего времени в связи с заболеваемостью, предоставлением дополнительных отпусков, сокращение самого активного периода трудовой деятельности человека. Дробное разделение труда ограничивает возможности расширения производственного профиля человека и роста его квалификации. Негативные социальные взаимоотношения в трудовых коллективах могут также существенно снизить производительность труда при прочих равных условиях его организации.

Итак, эффективность труда обусловливается его производительностью в их тесной взаимосвязи, что необходимо постоянно учитывать при определении факторов и резервов роста производительности труда.

Большое значение, которое имеет рост производительности труда для отдельных предприятий и всего общества, делает необходимым изучение всех факторов, влияющих на уровень производительности труда.

1.2 Факторы, влияющие на уровень производительности труда

Факторы - это силы, причины, внешние обстоятельства, воздействующие на какой- либо процесс или явление.

В процессе планирования производительности труда может быть использована классификация факторов, определяющих ее динамику на уровне организации (см. рис. 5), причем акцент в данной классификации делается на человеческие ресурсы.

Решение задач совершенствования производства достигается путём:

Модернизации оборудования;

Замены морально устаревшего оборудования новым, более производительным;

Повышения уровня модернизации производства: установки станков-автоматов, автоматизированного оборудования, использования автоматических линий, автоматизированных систем производства;

Внедрения новых прогрессивных технологий;

Использования новых видов сырья, прогрессивных материалов, и другими мерами.

Научно-технический прогресс - главный источник всестороннего и последовательного роста производительности. Поэтому для использования в производственном процессе достижений научно-технического прогресса в современных условиях требуется направление инвестиций в первую очередь на реконструкцию и техническое перевооружение действующих производств, внедрение прогрессивных технологий и новейшей техники, повышение доли затрат на активную часть основных производственных фондов - машин, оборудования.

Важный материально-технический фактор - повышение качества продукции, удовлетворение общественных потребностей меньшими затратами средств и труда, потому что изделия лучшего качества заменяют большее количество изделий низкого качества. Повышение долговечности изделий равнозначно дополнительному увеличению их выпуска.

Материально-технические факторы - важнейшие, они обеспечивают экономию не только труда, но и сырья, материалов, оборудования, энергии и др.

Организационно-экономические факторы определяются уровнем организации труда, производства и управления. К ним относятся: совершенствование организации управления производством, в том числе:

* совершенствование структуры аппарата управления;

* совершенствование систем управления производством;

* улучшение оперативного управления производственным процессом;

совершенствование организации производства, в том числе:

* улучшение материальной, технической и кадровой подготовки производства;

* улучшение организации производственных подразделений и расстановки оборудования в основном производстве;

* совершенствование организации вспомогательных служб и хозяйств: транспортного, складского, энергетического, инструментального, хозяйственно-бытового и др. видов производственного обслуживания;

совершенствование организации труда, в том числе:

* улучшение разделения и кооперации труда, использование многостаночного обслуживания, расширение сферы совмещения профессий и функций;

* использование передовых методов и приёмов труда;

* совершенствование организации и обслуживания рабочих мест;

* применение технически обоснованных норм затрат труда, расширение сферы нормирования труда рабочих-повременьщиков и служащих;

* использование гибких форм организации труда;

* улучшение профессионального подбора кадров, улучшение их подготовки и повышение квалификации;

* улучшение условий труда, рационализация режимов труда и отдыха;

* совершенствование систем оплаты труда, повышение их стимулирующей роли.

Без использования этих факторов невозможно получить полный эффект от материально-технических факторов.

В условиях развития в нашей стране рыночных отношений обостряются также общественные условия, которые, с одной стороны, тормозят, а с другой - стимулируют рост производительности труда. Среди них: повышение уровня безработицы, усиление конкуренции товаропроизводителей, развитие малого бизнеса и другие.

Пути повышения производительности труда

Повышение производительности труда - одна из важных задач, стоящих перед каждым предприятием, решение которой должно быть неразрывно связано с уменьшением себестоимости и снижением трудоемкости выпускаемых изделий.

Важным этапом работы на предприятии является поиск путей для повышения производительности труда, которые можно классифицировать следующим образом:

Повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применение новых конструктивных материалов;

Улучшение организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления; механизация учетных и вычислительных работ; повышение уровня специализации производства;

Структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

Повышение производительности труда не может быть беспредельным. Экономически разумные пределы роста производительности труда диктуются условием увеличения массы потребительных стоимостей и повышения качества продукции. Стремление к безмерному повышению производительности труда за счет сокращения численности работающих может привести к снижению объема и качества выпускаемой продукции.

Основным источником удовлетворения потребностей трудящихся является оплата труда, будучи правильно организованной, она содействует вовлечению людей в производство, становиться важнейшим средством материального стимулирования непрерывного повышения производства, повышения его эффективности.

Необходимо принимать во внимание факторы, препятствующие росту производительности, такие, как снижение цены труда при постоянном росте уровня жизни и увеличение уровня затрат на восстановление трудоспособности.

Область применения того или иного метода варьируется в зависимости от целей управления и анализа. На уровне предприятия и его структурных подразделений (цехов, участков) наиболее применимы натуральный и трудовой методы измерения производительности труда. В ряде случаев целесообразно сопоставить численность персонала не только с объемом продукции, но и с величиной прибыли или чистого дохода. Это позволит определенным образом оценить уровень эффективности труда работников фирмы в целом, а не только ее промышленно-производственного персонала.

Измерение абсолютного уровня производительности труда – это лишь первый шаг. Более сложная и трудоемкая задача заключается в оценке динамики изменения уровня производительности труда и выявлении факторов и условий, резервов и ресурсов, влияющих на рост показателя. Процесс разработки системы управления повышением производительности труда может быть представлен в виде схемы (см. рис. 6).

Рис. 6. Система управления повышением производительности труда персонала

|

Количественный анализ тенденций повышения производительности труда на основе стратегии развития данного бизнеса |

Комплексная оценка возможностей компании в повышении производительности труда с учетом фактов и условий, отражающих специфику этапов развития |

|

|

Определение резервов повышения производительности труда по факторам роста, с учетом ресурсных возможностей компании на данный период |

Разработка программ материального стимулирования персонала за конкретные результаты роста производительности труда на рабочем месте, в подразделении, в компании |

Данная схема позволяет проследить этапы формирования комплексной системы и место управления производительностью труда в общей системе управления эффективностью производства компании. Они соотносятся как частное и общее. Рост производительности труда надо рассматривать как конкретное средство повышения экономической эффективности компании. Любое эффективное управление включает меры, непосредственно ориентированные на живой труд, сокращение неэффективных затрат рабочего времени, повышение производительности труда.

Предлагаемые этапы следует рассматривать как методологический подход к созданию комплексной системы управления ростом производительности труда в реальных условиях практического бизнеса.

Заключение

Производительность труда, вне зависимости от политического устройства, является важнейшим показателем развития экономики.

В зависимости от степени и характера влияния на уровень производительности труда факторы можно объединить в три группы: материально-технические, организационно-экономические и социально-психологические.

Материально-технические факторы связаны с использованием новой техники, прогрессивной технологии, новых видов сырья и материалов.

Организационно-экономические факторы определяются уровнем организации труда, производства и управления.

Социально-психологические факторы - это качество трудовых коллективов, их социально-демографический состав, уровень подготовки, дисциплинированности, трудовой активности и творческой инициативы работников, система ценностных ориентаций, стиль руководства в подразделениях и на предприятиях в целом и, главное, правильная мотивация работников.

Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы, а в сочетании с грамотной маркетинговой и сбытовой политикой, конкурентоспособность, что является непременным условием рыночной экономики. И, в конечном счёте, рост производительности труда ведёт к повышению уровня жизни населения.

При всей широте методов, с помощью которых можно мотивировать работников, руководитель должен сам выбирать, каким образом стимулировать каждого работника для выполнения главной задачи - выживание фирмы в жесткой конкурентной борьбе. Если этот выбор сделан удачно, то руководитель получает возможность координировать усилия многих людей и сообща реализовывать потенциальные возможности коллектива на благо процветания своей организации, да и общества в целом.

Список использованных источников

Макарова И.К. Управление персоналом: Наглядные учебно-методические материалы. - М.: ИМПЭ им. А.С. Грибоедова, 2006. - 98с.

Производственный менеджмент: учебник для ВУЗов/под ред. С.Д.Ильенковой – М: Юнити – Дана, 2001 – 583с.

Сергеев И.В. Экономика предприятия: учебное пособие 2-е издание, перераб. и доп. – М.: Финансы и статистика, 2002 – 304с.

Устинов В.А. «Экономика управления предприятием» Учебное пособие.- М.: ГАУ, 2003.

Шекшня C.B. Управление персоналом современной организации: Учебно-практическое пособие. - M.: Бизнес-школа «Интел-Синтез», 1998. - 352с.

ВВЕДЕНИЕ

Производительность труда является одним из важнейших качественных показателей работы предприятия, выражением эффективности затрат труда.

Уровень производительности труда характеризуется соотношением объема произведенной продукции или выполненных работ и затрат рабочего времени. От уровня производительности труда зависят темпы развития промышленного производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Повышение производительности труда путем механизации и автоматизации труда, внедрения новой техники и технологии практически не имеет границ. Таким образом, актуальность данной темы очевидна.

Целью курсовой работы является анализ производительности труда на основе конкретного предприятия.

Для достижения поставленной цели необходимо решить ряд следующих задач:

) изучение теоретических аспектов производительности труда;

)осуществление финансово-экономической характеристики исследуемого предприятия;

) анализ производительности труда и ее динамики;

) анализ влияния отдельных факторов на производительность труда;

Решение перечисленных задач позволяет вскрывать достижения и недостатки в организации производства, дает возможность руководителям предприятий закреплять достигнутые в работе успехи и устранять имеющиеся недостатки.

Предметом исследования является производительность труда конкретного предприятия.

Методологической основой написания курсовой работы являются отчетность предприятия за период 2008-2010г.г., учебная литература, периодические издания.

Объектом исследования является ЗАО «Завод соединительных деталей» - специализированное предприятие по производству фланцевых соединений, соединительных частей к ним и соединительных приварных деталей для стальных трубопроводов.

1.Теоретические аспекты анализа производительности труда

производительность труд финансовый показатель

1.1Значение и факторы роста производительности труда

Производительность труда характеризует эффективность, результативность затрат труда и определяется количеством продукции, произведенной в единицу рабочего времени, либо затратами труда на единицу произведенной продукции или выполненных работ.

Под ростом производительности труда подразумевается экономия затрат труда (рабочего времени) на изготовление единицы продукции или дополнительное количество произведенной продукции в единицу времени, что непосредственно влияет на повышение эффективности производства, так как в одном случае сокращаются текущие издержки на производство единицы продукции по статье "Заработная плата основных производственных рабочих", а в другом - в единицу времени производится больше продукции.

Значительное влияние на рост производительности труда оказывает внедрение достижений научно-технического прогресса, которое проявляется в использовании экономичного оборудования и современной технологии, что способствует экономии живого труда (зарплата) и увеличению прошлого труда (амортизация). Однако прирост стоимости прошлого труда всегда меньше, чем экономия живого труда, иначе внедрение достижений научно-технического прогресса экономически не оправдано (исключением является повышение качества продукции).

В условиях становления рыночных отношений рост производительности труда - объективная предпосылка, так как происходит отвлечение рабочей силы в непроизводственную сферу и сокращается численность работающих вследствие демографических изменений.

Различают производительность общественного труда, производительность живого (индивидуального) труда, локальную производительность.