Электронные счета-фактуры: бухгалтерия по новым правилам. Электронные счета-фактуры по ндс Отправка электронных счетов фактур

Напомним, что электронный счет-фактура, так же как и его бумажный вариант, является основанием для принятия к вычету сумм НДС , предъявленных продавцом покупателю (п. 1.2 Порядка).

Оператор электронного документооборота

Оператор электронного документооборота счетов-фактур это организация, которая обеспечивает обмен счетами-фактурами, составленными в электронном виде по установленному формату, между покупателем и продавцом через систему электронного документооборота счетов-фактур (ЭДО).

Система электронного документооборота (ЭДО) счетов-фактур это автоматизированная система (программа, веб-интерфейс), которая позволяет создавать, отправлять и получать счета-фактуры, составленные в электронном виде по установленному формату, через оператора электронного документооборота счетов-фактур.

Реестр доверенных операторов ЭДО можно найти на сайте ФНС www.nalog.ru (Налогообложение в РФ → Представление налоговой и бухгалтерской отчетности → Электронные счета-фактуры → Перечень операторов электронного документооборота).

Выбрать организация может любого из них. И совсем не обязательно, чтобы контрагент, с которым вводится электронный обмен счетами-фактурами, обслуживался у того же оператора. Важно только то, что для обмена электронными счетами-фактурами у сторон сделки должны быть совместимые технические средства (п. 1.3 Порядка). Это значит, что они должны быть совместимы у их операторов. Поэтому при выборе оператора ЭДО нужно выяснить, с какими из иных операторов у него есть техническая возможность обмена счетами-фактурами.

В свою очередь, заключая договор с оператором, организация должна указать, согласна она или нет на передачу информации другому оператору (пп. «б» п. 2.1 Порядка).

Операторы ЭДО счетов-фактур, как посредники, решают сразу две задачи.

Во-первых, организации не нужно самостоятельно заботиться о технической разработке средств для приема и обработки электронных счетов-фактур, совместимых со средствами контрагента, с которым она переходит на электронный обмен счетами-фактурами. Достаточно лишь установить программу (воспользоваться веб-интерфейсом), предоставленную оператором ЭДО.

Во-вторых, операторы ЭДО формируют технологические документы, которые подтверждают факт обмена (даты отправки, получения и пр.) электронными счетами-фактурами. А это важно для исключения споров между налогоплательщиком и ИФНС. На это указывают и сами налоговики (письмо ФНС России от 30 апреля 2015 г. № БС-18-6/499@).

Согласие сторон сделки

Подтвердить свое согласие на использование электронных счетов-фактур вы или ваш контрагент можете в любой форме. Это может быть специально направленное письмо или же просто тот факт, что вы и ваш контрагент включили друг друга в список контрагентов в системе ЭДО (письмо Минфина России от 1 августа 2011 г. № 03-07-09/26).

Действия продавца

Чтобы выставить электронный счет-фактуру, в течение пяти календарных дней после отгрузки или получения аванса (п. 2.4 Порядка) продавец должен:

- составить электронный счет-фактуру по установленному формату и подписать его электронной подписью;

- отправить покупателю файл счета-фактуры по ТКС через оператора ЭДО.

Далее продавец получит от оператора ЭДО подтверждение с указанием даты и времени поступления ему файла счета-фактуры. В ответ на это подтверждение не позднее следующего рабочего дня он должен отправить извещение о том, что подтверждение получено.

Согласно Порядку после получения этого подтверждения оператора ЭДО счет-фактура уже считается выставленным (п. 2.7 Порядка). Отправка покупателем извещения о получении счета-фактуры по ТКС через оператора ЭДО лишь предмет договоренности между сторонами сделки (п. 2.9 Порядка). В обязательном порядке этого не требуется.

Выставленный покупателю электронный счет-фактуру нельзя дублировать на бумаге. Но если есть необходимость, например, при техническом сбое у оператора ЭДО, вы можете выставить покупателю счет-фактуру на бумаге вместо электронного счета-фактуры (п. 2.20 Порядка).

В книге продаж электронный счет-фактура регистрируется в общем порядке в том квартале, на который приходится дата отгрузки товаров или получения аванса (п. 2 Правил ведения книги продаж (утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137), письмо ФНС России от 17 июня 2013 г. № ЕД-4-3/10769).

Действия покупателя

Покупатель получает от оператора ЭДО файл с электронным счетом-фактурой и подтверждение его отправки с указанием ее даты и времени. Не позднее следующего рабочего дня он должен направить оператору извещение о получении подтверждения.

Делать это нужно только в том случае, если есть такая договоренность с продавцом (п. 2.9, 2.12 Порядка).

В книге покупок электронный счет-фактура также регистрируется в общем порядке (п. 1.11 Порядка).

Электронный документооборот при обмене счетами-фактурами совершается по каждому счету-фактуре в отдельности.

Как исправить электронный счет-фактуру

Для исправления электронного счета-фактуры покупатель через оператора ЭДО направляет продавцу уведомление об уточнении счета-фактуры.

Получив уведомление, продавец исправляет указанные в нем ошибки и направляет покупателю через оператора ЭДО исправленный электронный счет-фактуру (п. 1.12 Порядка).

Порядок дальнейших действий сторон аналогичен тому, что использовался при отправке первоначального счета-фактуры.

Кстати, по мнению Минфина, если оформлен электронный счет-фактура, корректировочный к нему можно составить на бумаге (письмо от 7 февраля 2018 г. № 03-07-09/7269).

Как совместить бумажные и электронные счета-фактуры

Бумажные и электронные счета-фактуры регистрируются в книгах покупок и продаж в общем хронологическом порядке.

При выставлении счета-фактуры в электронном виде налогоплательщиком вносится дата поступления файла счета-фактуры оператору ЭДО от продавца, указанная в подтверждении этого оператора. При получении – дата направления покупателю оператором ЭДО файла счета-фактуры продавца, отраженная в подтверждении оператора (письмо ФНС России от 7 мая 2014 г. № ГД-4-3/8815).

Дата публикации: 23.08.2016

Если вы работаете с порталом Электронных счет-фактур впервые, имейте в виду, что вам потребуется:

1) Действующие ключи ЭЦП. В случае если у Вас Юр. лицо это ЭЦП на Физ. лицо директора и на Первого руководителя.

2) Сертификаты НУЦ.

Что касается ключей ЭЦП их нужно получать в ЦОНе.

Установка сертификатов НУЦ доступна на сайте http://pki.gov.kz/

А вот последний, 3-й пункт, разберем подробнее.

Подготовка компьютера к работе с реестром электронных счет-фактур РК

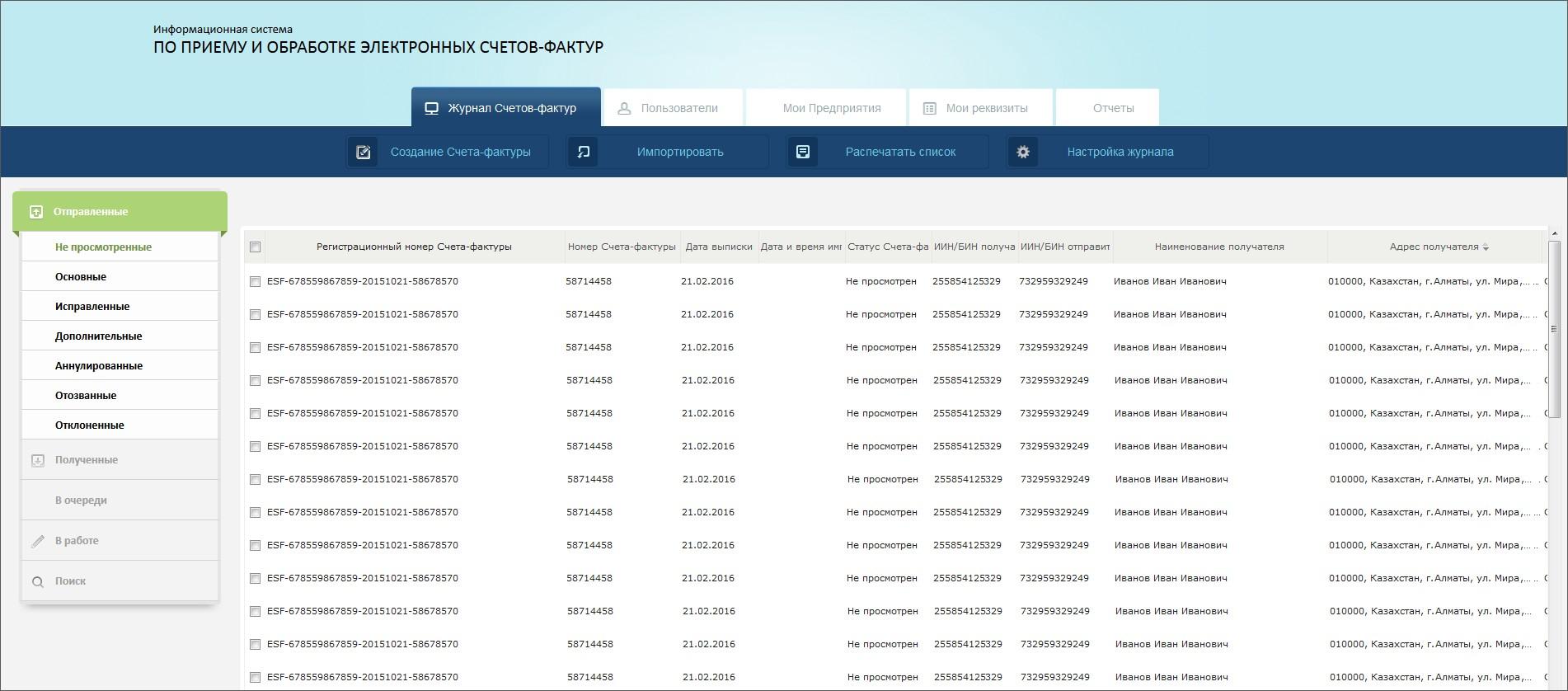

Если просто открыть Mozilla Firefox и перейти на на сайт ЭСФ httpS://esf.gov.kz:8443/esf-web/login , то можно увидеть пустую страницу с непонятными символами или же вот такую картину (изображение внизу):

Поэтому нужно выполнить стандартные подготовительные работы

:

1. Убедиться, что у вас обновлен браузер, в противном случае его нужно обновить;

2. Убедится, что у вас установлена последняя версия Java, а все старые удалены;

3. Прописать в Java control panel сайты http://esf.gov.kz и httpS://esf.gov.kz (в списке исключений),

4. Убедится, что браузер, антивирус и другие программы не блокируют доступ к сайтам httpS:// (протокол ssl). В противном случае добавить нужные сайты в «список доверия».

Важное напоминание: если вы вносите изменения в настройки браузера, его важно перезапустить! Этот принцип относится и к другим программам. Также после установки нового программного обеспечения нужно перезагружать компьютер.

Если в процессе выполнения указанных действий у вас возникли вопросы или появились ошибки системы, воспользуйтесь платной технической поддержкой — . Специалист все сделает за вас!

Теперь, когда ваш компьютер готов к работе с системой можно преступить к регистрации.

Регистрация на портале ЭСФ

Первым шагом

нужно зарегистрироваться на портале от Физ. лица

На странице входа httpS://esf.gov.kz:8443/esf-web/login нажмите на кнопку «Регистрация» и выберите «Физическое лицо».

Далее вам потребуется указать путь к вашему ЭЦП. Для этого нажмите 1)

выбрать сертификат, 2)

путь к сертификату и 3)

кнопку открыть. Система попросит ввести пароль от ключей, обычно «123456».

Важное напоминание: если при входе у вас появляется всплывающее окно Java с вопросом «Do you want to run this application?», поставьте галочку и нажмите «run».

После выбора сертификата, в анкету будут автоматически подставлены некоторые ваши данные, например Логин (ИИН). Вам останется внести недостающую информацию, в том числе желаемый пароль к вашей ИС ЭСФ и нажать кнопку «Отправить». После чего Вам на электронную почту, которую Вы указали при регистрации, придет письмо со ссылкой на подтверждение регистрации, перейдя по которой Вам необходимо будет подписать соглашение на портале с помощью ЭЦП, указав кнопкой «Обзор» ее место положения на вашем компьютере.

Вторым шагом нужно проделать аналогичные действия для регистрации, но уже от «Руководителя Юридического лица»

После успешной регистрации вы можете вернуться на страницу входа, снова «выбрать сертификат», ввести пароль, который вы указали при регистрации (не путать с паролем ЭЦП) и перейти в ваш кабинет ЭСФ.

Напоминаем, что с 1 января 2017 г.

в Казахстане планируется обязательный переход всех плательщиков НДС на систему Электронных Счет-Фактур.

Слишком сложно или остались вопросы? Обратитесь к нашему консультанту, будем рады вам помочь!

Обмен документами через интернет очень удобен для предпринимательской деятельности. В современный электронный обиход входит все большее количество видов документации. Сегодня уже практически повсеместно принят обмен счетами-фактурами в электронном виде, имеющими такую же юридическую силу, как и аналог этого документа, оформленный на бумаге.

Рассмотрим преимущества выставления и получения счетов-фактур онлайн, раскроем нюансы этой процедуры, поговорим о сроках и рисках их нарушения.

Электронный счет-фактура – юридический оригинал

Счет-фактура, выставленный (полученный) в электронном формате, не является копией своего отпечатанного прототипа. Его отправка и получение – акт, имеющий самостоятельную юридическую значимость, поскольку это отражает специально созданная законодателями нормативная база. Для него характерны те же особенности, что и для документа в бумажной форме, а именно:

- данные и реквизиты организации;

- сроки выставления (на сегодня составляют 5 дней);

- обязательное визирование руководством или другим лицом, имеющим такое право;

- регистрация в учетных документах (журнале, книге покупок и продаж и т.п.);

- обязанность хранения на протяжении 4 лет (естественно, в виде файла);

- является основанием для вычетов по налогу на добавленную стоимость.

Эволюция нормативной базы

Перевод счетов-фактур в область электронного документообмена не совершился в одно мгновение, это новшество было долгожданным для всех предпринимателей, являющихся плательщиками НДС. Нормативная база этой процедуры прошла довольно тернистый путь из нескольких этапов:

- Федеральный закон от 27 июля 2010 № 229-ФЗ о внесении изменений в пункт Налогового Кодекса РФ, гласящих, что счета-фактуры теперь можно выставлять и в электронном виде (абзац 2 п. 1 ст. 169 НК РФ) при определенных условиях.

- Приказ Министерства финансов Российской Федерации от 25 апреля 2011 г. № 50н, утверждающий процедуру выставления и получения электронных счетов-фактур.

- Постановление Правительства РФ от 26 декабря 2011 г. № 1137, регламентирующее форму счета-фактуры (основного и корректировочного) и особенности его заполнения.

- Приказ ФНС России от 30 января 2012 г. № ММВ-7-6/36, утвердивший документы в электронном формате, которые подтверждают отправку и получение счета-фактуры.

- Приказ ФНС России № ММВ-7-6/138 от 28 февраля 2012 г. зафиксировал электронные форматы всех учетных документов, имеющих отношение к счетам-фактурам (журналов учета их получения и выставления, книг покупок и продаж, дополнительных листов к этим книгам).

Положительные свойства счетов-фактур онлайн

Невзирая на то, что в обмене документами по интернету существует некоторое количество подводных камней, преимуществ в нем значительно больше. Рассмотрим самые очевидные:

- Незамедлительность. Чтобы обменяться бумажными документами, нужно время, иногда значительное. Дополнительное время нужно также на подтверждение получения. Электронная информация доходит до адресата мгновенно, будь это контрагент или контролирующий налоговый орган.

- Экономия. Чем больше документов переходят в электронную форму, тем меньше компания будет тратить средств на расходы, обязательные при фактическом документообороте: канцелярию и курьерские (почтовые) затраты.

- Освобождение ресурсов . В результате обмена документами по сети у организации освобождаются временные и финансовые резервы, которые можно направить на повышение эффективности ее деятельности, и в итоге на увеличение рентабельности.

- Безошибочность. Пусть не полностью, но электронный счет-фактура в большой мере защищает отправителя и получателя от досадных ошибок, которые могут сделать недействительным бумажный аналог и стать поводом для отказа в возвращении НДС.

- Прозрачность. В отправленный счет-фактуру, подтверждение которого получено, невозможно внести никаких искажающих изменений.

Недостатки электронного счета-фактуры

На фоне множества бесспорных позитивных свойств недочеты электронного счета-фактуры покажутся совсем небольшой «ложкой дегтя». Они вытекают как раз из достоинств, поскольку являются их обратной стороной:

- невозможность оформления «задним числом»;

- доступность всех отправленных вариантов налоговому контролю;

- вычет по НДС можно получить немного позже обычного, поскольку день получения счета-фактуры отображается в реальном формате.

Особенности использования электронных счетов-фактур

Организация не обязана использовать электронный документооборот, но у нее есть такое право, если другая сторона сделки также согласна. Выражение согласия сторон может быть любым, но в любом случае документально оформленным.

ВАЖНО! Кроме согласия (и согласования) сторон, для электронного обмена документами у обеих компаний должны быть соответствующие технические возможности.

Соглашение должно быть заключено с еще одной стороной, обеспечивающей обмен счетами-фактурами. Выставить другой стороне сделки этот документ возможно исключительно с помощью оператора электронного документооборота (сокращенно ЭДО), официально зарегистрированного в ФНС РФ (их перечень содержится на официальном сайте ФНС). Оператор обязан гарантировать:

- контроль формата файла, содержащего счет-фактуру;

- своевременное отправление документа получателю;

- формирование служебных документов, подтверждающих дату отправки и получения счета-фактуры;

- независимое удостоверение дат отправки счетов-фактур в различных инстанциях (перед партнерами, органами ФНС, в суде).

Для оперирования электронными счетами-фактурами предпринимателям понадобится сертификат ключа электронной подписи , оформляемый на имя руководителя или доверенного лица, который они должны взять в удостоверяющем центре (перечень этих центров – на сайте ФНС).

Последовательность действий регламентирована законодательно. По каждому конкретному счету-фактуре производится отдельный акт электронного оборота, это значит, что при отправке каждого документа необходимо повторять один и тот же алгоритм.

Порядок действий участников документообмена при выставлении электронного счета-фактуры

Рассмотрим, что делается в процессе выставления счета-фактуры через интернет участниками сделки (подразумевается, что сертификаты ключей ими уже получены, соглашение друг с другом и с операторами заключено):

- Составление документа в формате, закрепленном налоговыми органами (это делает продавец). Для этого он должен либо скопировать его из бухгалтерской программы, либо заполнить бланк в спецпрограмме оператора ФНС.

- Отправление сформированного документа своему оператору. Обязательно нужно дождаться подтверждения оператора о получении файла, в котором будет значиться дата и время акта, чем и фиксируется акт отправки.

- Продавец извещает оператора о том, что получил его уведомление.

- Оператор продавца производит пересылку счета-фактуры оператору покупателя.

- Оператор покупателя осуществляет отправление файла другой стороне сделки.

- После получения покупатель отправляет ответное уведомление, которое также пройдет через обоих операторов, прежде чем поступит контрагенту.

ОБРАТИТЕ ВНИМАНИЕ! Электронной подписью скрепляется каждый документ в процессе электронного оборота, а не только сами счета-фактуры.

Сроки выставления и цена опоздания

Органы ФНС вменяют продавцу в обязанность выставление счета-фактуры в срок не позже 5 рабочих (календарных) суток с момента совершения сделки, которым может считаться:

- отгрузка;

- выплата покупателю аванса или всей стоимости покупки;

- доставка товара покупателю или до пункта, оговоренного в договоре;

- момент оказания услуги.

Бумажное оформление счетов-фактур позволяло подкорректрировать дату в ситуации опоздания, обозначив ее «задним числом». Электронный формат исключает такую возможность. Однако опоздание не столь страшно, оно не является существенным нарушением, могущим повлечь за собой отказ в возврате НДС (п. 2 ст. 169 НК РФ). Главное, чтобы были выполнены остальные существенные требования:

- возможность полной и достоверной идентификации продавца и покупателя;

- указание товара (услуги, работы);

- подтверждение прав собственности и их перехода в результате акта продажи;

- точные данные о стоимости, влияющие на базу и сумму НДС.

Счет-фактура должен быть выставлен в течение пяти дней с момента отгрузки товара, выполнения работ, оказания услуг или получения аванса. позволяет сделать это не только в бумажном, но и в электронном виде. Электронные юридически значимые счета-фактуры являются полноценными аналогами бумажных: содержат те же реквизиты и подпись уполномоченного лица. При этом они должны быть:

- составлены согласно формату, утвержденному ;

- подписаны квалифицированной электронной подписью ;

- переданы согласно регламенту, установленному , через оператора ЭДО, который фиксирует в соответствующих технологических документах даты выставления и получения документа.

Быстрый обмен электронными юридически значимыми документами:

- получайте бесплатно;

- отправляйте за несколько секунд;

- сокращайте расходы на доставку.

По законодательству РФ электронные документы, подписанные квалифицированной электронной подписью и переданные через оператора ЭДО, являются оригиналами, их не нужно распечатывать.

Порядок учета

Для учета сумм НДС плательщики этого налога обязаны вести книги покупок и продаж. Лица, осуществляющие посредническую деятельность, а также лица, выставляющие и получающие счета-фактуры при осуществлении деятельности по договору транспортной экспедиции или при выполнении функций застройщика, должны вести журналы учета полученных и выставленных счетов-фактур. Единой регистрации подлежат все счета-фактуры — первичные, исправленные, корректировочные.

Формы книг и журнала, а также порядок их ведения закреплены в . Вести учет счетов-фактур можно как в электронном, так и в бумажном виде. Однако с 01.01.2015 сведения из книг и журнала необходимо подавать в составе декларации по НДС, которую можно представить только в электронном виде (). Поэтому учет счетов-фактур тоже удобнее сразу вести в электронном виде.

При бумажном документообороте отследить даты выставления и получения счета-фактуры практически невозможно, поэтому вместо них, как правило, отражается дата составления документа. В случае с электронными счетами-фактурами фиксируются сразу три даты: составления, выставления и получения. При этом в книгах продаж и покупок отражаются только даты составления, поскольку книги служат в первую очередь для учета сумм налога. Даты выставления и получения счетов-фактур вносятся в журналы учета, которые ведут организации-посредники. Рассмотрим порядок учета подробнее.

Книга продаж

По мере возникновения обязанности уплатить НДС счета-фактуры регистрируются в книге продаж в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. При этом указываются:

- реквизиты покупателя (ИНН/КПП и наименование);

- реквизиты документа, подтверждающего оплату (номер и дата);

- наименование и код валюты;

- стоимость сделки и сумма налога, которую нужно перечислить в бюджет страны.

Книга покупок

По мере возникновения права на вычет счета-фактуры регистрируются в книге покупок. В ней отражаются следующие данные:

- реквизиты счета-фактуры (номер и дата составления);

- дата принятия на учет товаров (работ, услуг), имущественных прав;

- реквизиты продавца (ИНН/КПП и наименование);

- реквизиты посредника (ИНН/КПП и наименование);

- номер таможенной декларации;

- наименование и код валюты;

- стоимость сделки и сумма налога, которую налогоплательщик может предъявить к вычету (возмещению).

Право на вычет

Налогоплательщик-покупатель вправе уменьшить начисленный НДС на сумму налога, уплаченного по приобретенным товарам, работам, услугам (). Право на получение вычета возникает при соблюдении следующих условий ():

- товары (работы, услуги) приобретены для осуществления операций, которые облагаются НДС;

- товары (работы, услуги) приняты к учету (должны быть в наличии первичные документы);

- получен правильно оформленный счет-фактура.

Несмотря на то что при регистрации в книгу покупок попадает дата составления электронного счета-фактуры, право на вычет напрямую зависит именно от даты его получения. За выставление счета-фактуры отвечает продавец, и пока он не выставит, а покупатель не получит счет-фактуру — уменьшить налог, исчисленный к уплате, последнему не удастся.

Учет и дальнейшее использование товаров в деятельности, облагаемой НДС, находится сфере компетенций покупателя. Если счет-фактура получен в том же налоговом периоде, в котором оприходованы товары (работы/услуги), то вопросов о том, когда принять к вычету сумму НДС, не возникает.

Сложнее, когда оприходование товаров и получение счета-фактуры относятся к разным налоговым периодам. Если счет-фактура получен после завершения налогового периода, в котором товары приняты на учет, но до момента представления декларации за этот период, покупатель вправе принять к вычету сумму налога в отношении таких товаров в том же периоде, в котором указанные товары были приняты на учет (п. 1.1 ст. , в ред. Федерального закона от 29.11.2014 № 382-ФЗ). Если же счет-фактура получен после подачи декларации, его нужно относить к новому налоговому периоду.

Журналы учета

Обязанность вести журналы учета полученных и выставленных счетов-фактур не зависит от того, является ли посредник плательщиком НДС. Посредники, застройщики и экспедиторы не платят и не принимают к вычету НДС по счетам-фактурам, зарегистрированным в журналах.

Журнал учета состоит из двух частей, в которых раздельно регистрируются выставленные и полученные счета-фактуры, в том числе корректировочные и исправленные. В части 1 «Выставленные счета-фактуры» регистрируются документы по дате выставления счетов-фактур. В случае, когда счета-фактуры не передаются контрагентам, регистрация происходит по дате составления. В части 2 «Полученные счета-фактуры» счета-фактуры отражаются по дате их получения.

Ежеквартально посредники представляют журналы в налоговые инспекции. На основании полученных данных инспекции могут контролировать, соответствуют ли суммы НДС, начисленные, например, принципалами (комитентами) при продаже товаров, суммам налога, принимаемым к вычету покупателями этих товаров. И, наоборот, соответствуют ли суммы вычетов, заявленных принципалами (комитентами) по приобретенным агентами товарам, суммам НДС, которые продавцы этих товаров начислили к уплате в бюджет.

С 3 июня вступил в силу Порядок выставления и получения счетов-фактур в электронном виде. В нем прописаны правила выставления и обмена электронными счетами-фактурами, а также порядок внесения исправлений. Подробности - в статье.

Когда можно применять электронный документооборот

Возможность выставлять электронные счета-фактуры предусмотрена статьей 169 Налогового кодекса РФ. Для этого необходимо взаимное согласие сторон сделки, а также наличие совместимых технических средств и возможностей.

Обмен проводят в соответствии с Порядком выставления и получения счетов-фактур в электронном виде… (утвержден приказом Минфина России от 25 апреля 2011 г. № 50н; далее - Порядок). Но на практике такой обмен будет возможен после того, как ФНС России утвердит форматы счета-фактуры, журнала учета полученных и выставленных счетов-фактур, книг покупок и книг продаж в электронном виде.

Счет-фактура

Разумеется, электронный счет-фактура в первую очередь необходим, чтобы покупатель принял налог на добавленную стоимость к вычету. Из пункта 1.2 Порядка следует, что вычет по счету-фактуре возможен, если он:

Создан в электронном виде в утвержденном формате;

Подписан электронной цифровой подписью продавца;

Выставлен и получен по телекоммуникационным каналам связи в соответствии с Порядком.

Такие счета-фактуры могут выставлять не только продавцы, но и налоговые агенты, указанные в статье 161 Налогового кодекса РФ. Их могут выставлять комиссионеры, агенты, действующие в интересах принципала, которые реализуют либо приобретают от своего имени товары.

Соглашение сторон

Итак, счета-фактуры составляют в электронном виде по взаимному согласию сторон сделки при наличии технических возможностей в соотвествии с Порядком. Об этом сказано в пункте 1.4 Порядка.

Отметим, что согласие о таком обмене целесообразно зафиксировать в договоре между сторонами. При этом отказ одной из сторон сделки не может рассматриваться как уклонение от заключения договора. Ведь обмен электронными счетами-фактурами является правом, а не обязанностью заинтересованной стороны.

Обмен счетами-фактурами проходит при участии операторов электронного документооборота (п. 1.3 Порядка). Причем документооборот может проходить как через одного, так и через нескольких операторов.

В последнем случае они должны иметь совместимые технические средства для приема и передачи счетов-фактур в соответствии с утвержденным форматом и Порядком.

Обмен допускается при обязательном использовании сертифицированных средств криптографической защиты информации. Они должны позволить идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации (п. 1.6 Порядка). Кроме того, эти средства должны быть совместимыми со средствами криптографической защиты информации, используемыми в ФНС России.

Выставлять и получать счета-фактуры в электронном виде можно в зашифрованном или незашифрованном виде (п. 1.7 Порядка). Документооборот проводится по каждому счету-фактуре в отдельности (п. 1.9 Порядка). Датой выставления документа покупателю считается день поступления файла счета-фактуры оператору от продавца (дату указывает оператор в подтверждении).

При этом счет-фактура считается выставленным, если продавцу поступило:

Соответствующее подтверждение от оператора;

Извещение от покупателя о получении счета-фактуры (извещение направляет оператор, оно должно быть подписано электронной цифровой подписью покупателя).

В свою очередь моментом получения покупателем счета-фактуры считается дата, когда оператор направит ему файл счета-фактуры от продавца (дату оператор указывает в подтверждении).

При этом счет-фактура считается полученным покупателем, если ему поступило соответствующее подтверждение оператора и при наличии извещения покупателя о получении счета-фактуры (оно должно быть подписано электронной цифровой подписью и подтверждено оператором).

Процедуры обмена электронными счетами-фактурами

Обмен счетами-фактурами в электронном виде конкретизирован в разделе II Порядка.

Подготовка к документообороту

Итак, участнику документооборота (продавцу или покупателю) нужно, во-первых, получить сертификаты ключей подписи руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) или доверенностью.

>|Сертификаты ключей подписи участникам электронного документооборота выдают организации (удостоверяющие центры), которые их выпускают для использования в информационных системах общего пользования. При этом они должны входить в сеть доверенных удостоверяющих центров ФНС России (п. 1.8 Порядка).|<

Во-вторых, необходимо оформить и представить оператору заявление об участии организации в электронном документообороте счетов-фактур по телекоммуникационным каналам связи.

В заявлении указываются следующие учетные данные:

Полное наименование участника (для индивидуального предпринимателя - фамилия, имя, отчество);

Местонахождение участника (для индивидуального предпринимателя - место жительства);

ИНН участника;

Сведения о владельцах полученных сертификатов ключа подписи и реквизиты сертификата ключа подписи;

Контактные данные участника;

Сведения о налоговом органе, в котором состоит на учете участник.

В-третьих, необходимо получить у оператора идентификатор участника электронного документооборота, реквизиты доступа и другие данные, необходимые для подключения к такому документообороту.

Данный порядок действий предусмотрен пунктом 2.1 Порядка.

Обязанности продавца

Последовательность действий продавца при выставлении покупателю счета-фактуры в электронном виде приведена в пункте 2.4 Порядка. Так, продавец последовательно:

1) формирует счет-фактуру в электронном виде в соответствии с утвержденными требованиями и форматом;

2) проверяет действительность электронной цифровой подписи продавца;

3) подписывает счет-фактуру электронной цифровой подписью продавца;

4) при необходимости зашифровывает счет-фактуру;

6) сохраняет подписанный счет-фактуру.

Проверяет подлинность электронной цифровой подписи оператора;

Формирует извещение о получении подтверждения оператора;

Подписывает извещение электронной цифровой подписью продавца и направляет его оператору;

Сохраняет подписанное подтверждение оператора и подписанное извещение о получении данного подтверждения в электронном виде.

Обязанности покупателя

В пункте 2.9 Порядка определено, что при получении от продавца файла счета-фактуры в электронном виде покупатель должен не позднее следующего рабочего дня:

1) проверить подлинность электронной цифровой подписи продавца;

2) сформировать извещение о получении счета-фактуры;

3) подписать извещение о получении счета-фактуры электронной цифровой подписью покупателя;

Кроме того, покупатель должен проверить полученный счет-фактуру на соответствие утвержденным требованиям и формату, а также наличие и правильность заполнения реквизитов счета-фактуры (п. 2.15 Порядка). А когда от оператора поступит подтверждение о дате отправки извещения о получении счета-фактуры, то не позднее следующего рабочего дня нужно выполнить действия, аналогичные предусмотренным для продавца пунктом 2.7 Порядка (п. 2.13 Порядка).

Если счет-фактуру необходимо скорректировать

При получении счета-фактуры покупатель может выявить какие-либо недочеты, которые необходимо устранить.

Для внесения исправлений в счет-фактуру покупатель направляет продавцу через оператора уведомление об уточнении счета-фактуры (п. 1.12 Порядка).

Алгоритм действий в данном случае будет следующим:

1) формируется уведомление об уточнении счета-фактуры;

2) уведомление подписывается электронной цифровой подписью покупателя;

3) если есть необходимость, уведомление зашифровывается;

5) по окончании процедуры подписанное уведомление об уточнении счета-фактуры в электронном виде следует сохранить.

Оператор при получении от покупателя уведомления об уточнении счета-фактуры не позднее следующего рабочего дня направляет его в адрес продавца (п. 2.16 Порядка).

Получив от покупателя уведомление об уточнении счета-фактуры, продавец должен устранить указанные в нем ошибки и направить покупателю исправленный счет-фактуру в электронном виде (п. 1.12 Порядка).

Для этого не позднее следующего рабочего дня продавцу нужно:

1) проверить подлинность электронной цифровой подписи покупателя;

2) сформировать извещение о получении уведомления об уточнении счета-фактуры;

3) подписать извещение электронной подписью;

Обратите внимание: участники электронного документооборота должны обеспечить хранение документов, подписанных электронной цифровой подписью. Но это касается только тех документов, составление и выставление которых предусмотрено Порядком.

Совместно с документами нужно хранить сертификат ключа подписи, применявшийся для формирования электронной цифровой подписи данных документов.

Срок хранения такой же, что установлен для хранения счетов-фактур. Об этом сказано в пункте 1.13 Порядка.

Если в процессе документооборота возникли сложности

В Порядке также рассмотрен алгоритм действий сторон в случае, если возникнут те или иные проблемы.

Например, если продавец не получил в установленный срок подтверждение (в котором указаны дата и время поступления файла со счетом-фактурой), то он должен сообщить об этом оператору.

Это же следует сделать, если продавцу не поступит извещение от покупателя о получении счета-фактуры (п. 2.20 Порядка).

Может случиться так, что покупатель не получит в установленный срок счет-фактуру. В таком случае он должен проинформировать об этом продавца. Если продавец отправлял счет-фактуру и может подтвердить отправку файла, то далее следует связаться с оператором и уведомить его о сложившейся ситуации.

И если у продавца есть подтверждение оператора о получении файла счета-фактуры, продавец и (или) покупатель сообщают оператору (операторам) о данном факте. В этом случае продавец повторно направляет ранее составленный счет-фактуру без изменения его реквизитов. Об этом сказано в пункте 2.21 Порядка.

>|Если на дату повторного направления ранее составленного счета-фактуры возникла необходимость внесения изменений в него, то покупателю направляется счет-фактура с исправленными реквизитами (п. 2.21 Порядка).|<